Tìm kiếm

Từ ngày 21/5/2022, dừng bán mẫu Giấy chứng nhận xuất xứ hàng hóa (C/O) cho các thương nhân xuất khẩu hàng hóa để chuyển sang cấp mẫu C/O cho các thương nhân không thu tiền?

Dừng bán mẫu giấy chứng nhận xuất xứ hàng hóa (C/O) từ thời điểm nào?

Căn cứ theo nội dung Công văn 552/VT-KT năm 2022 quy định như sau:

- Dừng bán mẫu Giấy chứng nhận xuất xứ hàng hóa (C/O) cho các thương nhân xuất khẩu hàng hóa từ ngày 21 tháng 5 năm 2022, chuyển sang cấp mẫu C/O cho các thương nhân không thu tiền.

- Các Phòng QLXNKKV tổ chức kiểm kê chốt số liệu đến hết ngày 20 tháng 5 năm 2022 về: số mẫu C/O đã bán, số mẫu C/O còn tồn, số tiền thu được, số tiền chưa nộp về Văn phòng Bộ và lập báo cáo gửi về Văn phòng Bộ. Lãnh đạo các Phòng QLXNKKV chịu hoàn toàn trách nhiệm về tính chính xác số liệu kiểm kê, báo cáo.

- Nộp toàn bộ tiền đã bán mẫu C/O về Văn phòng Bộ trước ngày 31 tháng 5 năm 2022.

- Do việc thuê in mẫu C/O vẫn tiến hành cho đến khi điện tử hóa C/O, do vậy các Phòng QLXNKKV phải có biện pháp quản lý cấp phát để hạn chế tối đa thất thoát, lãng phí mẫu C/O.

- Thông báo đến các thương nhân xuất khẩu hàng hóa biết và thực hiện việc dừng bán mẫu C/O như trên.

Như vậy, từ 21 tháng 5 năm 2022 sẽ dừng bán mẫu giấy chứng nhận xuất xứ hàng hóa (C/O) cho các thương nhân.

Cấp giấy chứng nhận xuất xứ hàng hóa như thế nào?

Căn cứ theo quy định tại Điều 16 Nghị định 31/2018/NĐ-CP quy trình khai báo và cấp giấy chứng nhận xuất xứ hàng hóa như sau:

Điều 16. Quy trình khai báo và cấp Giấy chứng nhận xuất xứ hàng hóa

1. Thương nhân đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa khai báo hồ sơ đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa theo biểu mẫu điện tử sẵn có trên Hệ thống quản lý và cấp chứng nhận xuất xứ điện tử của Bộ Công Thương tại địa chỉ www.ecosys.gov.vn hoặc trang điện tử khác của các cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa được Bộ Công Thương ủy quyền. Mã HS của hàng hóa khai báo trên Giấy chứng nhận xuất xứ hàng hóa là mã HS của nước xuất khẩu. Trường hợp mã HS của nước xuất khẩu khác với mã HS của nước nhập khẩu đối với cùng một mặt hàng, thương nhân được phép sử dụng mã HS của nước nhập khẩu và tự chịu trách nhiệm về tính chính xác của mã HS nước nhập khẩu do thương nhân khai báo.

2. Trường hợp thương nhân đính kèm hồ sơ đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa tại Hệ thống quản lý và cấp chứng nhận xuất xứ điện tử của Bộ Công Thương tại địa chỉ www.ecosys.gov.vn hoặc trang điện tử khác của các cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa được Bộ Công Thương ủy quyền, quy trình cấp Giấy chứng nhận xuất xứ hàng hóa được thực hiện theo các bước sau đây:

a) Thương nhân đính kèm các chứng từ của hồ sơ đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa dưới dạng điện tử. Các chứng từ này phải được thương nhân xác thực bằng chữ ký số do cơ quan có thẩm quyền cấp. Bản giấy của các chứng từ này không cần phải nộp lại cho cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa;

b) Trong thời hạn 6 giờ làm việc kể từ khi nhận được hồ sơ đầy đủ và hợp lệ dưới dạng điện tử, cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa thông báo trên hệ thống kết quả xét duyệt hồ sơ đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa cho thương nhân;

c) Trong thời hạn 2 giờ làm việc kể từ khi nhận được đơn đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa và Giấy chứng nhận xuất xứ hàng hóa đã được khai hoàn chỉnh và hợp lệ dưới dạng bản giấy nêu tại điểm a và điểm b Khoản 1 Điều 15 Nghị định này, cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa trả kết quả cấp Giấy chứng nhận xuất xứ hàng hóa dưới dạng bản giấy.

3. Trường hợp thương nhân nộp hồ sơ đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa trực tiếp tại trụ sở của cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa, quy trình cấp Giấy chứng nhận xuất xứ hàng hóa được thực hiện theo các bước sau đây:

a) Thương nhân nộp các chứng từ của hồ sơ đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa dưới dạng bản giấy;

b) Cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa trả kết quả cấp Giấy chứng nhận xuất xứ hàng hóa trong thời hạn 8 giờ làm việc kể từ khi nhận được hồ sơ đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa đầy đủ và hợp lệ.

4. Trường hợp thương nhân nộp hồ sơ đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa qua bưu điện, thời gian trả kết quả cấp Giấy chứng nhận xuất xứ hàng hóa là 24 giờ làm việc kể từ khi cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa nhận được hồ sơ đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa đầy đủ và hợp lệ theo ngày ghi trên bì thư.

5. Trong trường hợp hồ sơ đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa không rõ ràng, không chứng minh được hàng hóa đáp ứng tiêu chí xuất xứ, có dấu hiệu gian lận về chuyển tải, hoặc phát hiện có dấu hiệu vi phạm pháp luật đối với Giấy chứng nhận xuất xứ hàng hóa đã cấp trước đó, cơ quan, tổ chức cấp Giấy chứng nhận xuất xứ hàng hóa tiến hành kiểm tra tại cơ sở sản xuất theo quy định tại Điều 28 Nghị định này.

Như vậy, quy trình khai báo và cấp giấy chứng nhận xuất xứ hàng hóa được quy định như trên.

Kê khai mẫu C/O như thế nào?

Căn cứ theo quy định tại Điều 8 Thông tư 05/2018/TT-BCT quy định việc kê khai C/O như sau:

"Điều 8. Kê khai C/O

C/O mẫu B của Việt Nam cấp cho hàng hóa xuất khẩu theo mẫu quy định tại Phụ lục XI ban hành kèm theo Thông tư này được kê khai bằng tiếng Anh và đánh máy. Nội dung kê khai C/O mẫu B của Việt Nam cụ thể như sau:

a) Ô số 1: tên giao dịch của người xuất khẩu, địa chỉ, tên nước xuất khẩu

b) Ô số 2: tên người nhận hàng, địa chỉ, tên nước nhập khẩu

c) Ô trên cùng bên phải: số tham chiếu của C/O (dành cho cơ quan, tổ chức được ủy quyền cấp C/O)

d) Ô số 3: ngày khởi hành, tên phương tiện vận tải (nếu gửi bằng đường hàng không thì khai báo “by air”, số hiệu chuyến bay, tên cảng hàng không dỡ hàng; nếu gửi bằng đường biển thì khai báo tên tàu và tên cảng dỡ hàng)

đ) Ô số 4: tên cơ quan, tổ chức được ủy quyền cấp C/O, địa chỉ, tên nước

e) Ô số 5: Mục dành riêng cho cơ quan hải quan tại cảng hoặc địa điểm nhập khẩu

g) Ô số 6: mô tả hàng hóa và mã HS; ký hiệu và số hiệu của kiện hàng

h) Ô số 7: trọng lượng cả bì của hàng hóa hoặc số lượng khác

i) Ô số 8: số và ngày phát hành hóa đơn thương mại

k) Ô số 9: nơi cấp C/O, ngày tháng năm cấp C/O, chữ ký và con dấu của cơ quan, tổ chức cấp C/O

l) Ô số 10: địa điểm, ngày tháng năm đề nghị cấp C/O và chữ ký của người xuất khẩu (dành cho thương nhân đề nghị cấp C/O).

Xem thêm: Hướng dẫn cách kê khai C/O Form RCEP của cục Xuất nhập khẩu

Trong trường hợp quy tắc xuất xứ ưu đãi theo Điều ước quốc tế mà Việt Nam ký kết hoặc gia nhập, quy tắc xuất xứ ưu đãi theo chế độ ưu đãi thuế quan phổ cập và các ưu đãi đơn phương khác của nước nhập khẩu dành cho Việt Nam có quy định riêng về các loại mẫu C/O ưu đãi, việc kê khai C/O thực hiện theo quy định của Bộ Công Thương hướng dẫn Điều ước quốc tế đó hoặc theo quy định của nước nhập khẩu."

Như vậy, kê khai C/O được quy định như trên.

Nguồn: thuvienphapluat.vn

Ngày 4/4/2022, Thông tư số 05/2022/TT-BCT quy định về Quy tắc xuất xứ hàng hóa trong Hiệp định Đối tác Kinh tế toàn diện khu vực (Hiệp định RCEP) đã chính thức có hiệu lực. Để giúp các doanh nghiệp xuất nhập khẩu hàng hóa tại các khu vực, quốc gia áp dụng hiệp định RCEP, Lacco sẽ chia sẻ với các bạn cách kê khai C/O form RCEP của Cục Xuất nhập khẩu trong bài viết dưới đây.

I. Hiệp định Đối tác Kinh tế toàn diện khu vực RCEP là gì?

RCEP (Regional Comprehensive Economic Partnership) là một hiệp định thương mại tự do (FTA) gồm 15 thành viên. Trong đó, 10 thành viên là các nước đến từ khu vực Đông Nam Á (ASEAN) và 5 thành viên đã có hiệp định thương mại với ASEAN bao gồm Trung Quốc, Hàn Quốc, Nhật Bản, Úc và New Zealand.

Ra đời trong bối cảnh đại dịch Covid-19 đang tác động xấu đến nền kinh tế toàn cầu và chiến tranh thương mại giữa Mỹ và Trung Quốc đang căng thẳng, RCEP được kì vọng sẽ điều tiết lại nền kinh tế thế giới cũng như kéo trọng lực kinh tế trung tâm về phía châu Á.

II. Quy tắc xuất xứ trong Hiệp định Đối tác Kinh tế toàn diện khu vực RCEP

1. Quy tắc xuất xứ thuần túy WO

Những sản phẩm sau đây được xem là có xuất xứ thuần túy trong hiệp định RCEP:

- Cây trồng, sản phẩm cây trồng được trồng và thu hoạch tại lãnh thổ của nước thành viên;

- Động vật sống và sản phẩm động vật sống được sinh ra, nuôi dưỡng và thu được từ động vật sống tại nước thành viên;

- Sản phẩm từ giết mổ động vật sống được sinh ra và nuôi dưỡng tại lãnh thổ của nước thành viên;

- Sản phẩm có được do săn, bắt, bẫy tại nước thành viên;

- Khoáng sản được khai thác từ đất, nước, đáy biển, lòng đất dưới đáy biển;

- Thủy sản được sinh ra và nuôi dưỡng từ trứng, cá bột, cá nhỏ, ấu trùng trong lãnh thổ, lãnh hải của nước thành viên;

- Sản phẩm được đánh bắt, chế biến, sản xuất từ tàu đã được đăng kí và treo quốc kì trong hoặc ngoài lãnh hải của nước thành viên;

- Hàng đã qua sử dụng để tái chế làm nguyên liệu thô, phế thải, phế liệu trong quá trình sản xuất, tiêu dùng được thu nhặt tại nước thành viên.

2. Quy tắc xuất xứ toàn bộ PE

Cũng giống như quy tắc xuất xứ PE trong các hiệp định thương mại khác, PE trong RCEP được xác định là hàng hóa được sản xuất hoàn toàn từ nguyên liệu của một hoặc nhiều nước thành viên.

3. Quy tắc hàm lượng giá trị khu vực RVC

Hàm lượng giá trị khu vực RVC trong hiệp định thương mại RCEP cũng được tính bằng 2 cách là trực tiếp và gián tiếp.

4. Quy tắc chuyển đổi mã số hàng hóa CTC

Quy tắc chuyển đổi mã số hàng hóa CTC trong hiệp định RCEP cũng bao gồm 3 cấp độ là CC, CTH và CTSH với sự chuyển đổi mã HS tương ứng ở mức 2, 4, 6 chữ số.

5. Quy tắc De-minimis

De-minimis là tỉ lệ linh hoạt (không đáng kể) nguyên liệu không có xuất xứ, không đáp ứng tiêu chí CTC, nhưng được phép áp dụng.

Tỉ lệ De-minimis trong RCEP được tính dựa vào giá trị đối với 97 chương, trừ chương 50 – 63 với mức tối đa là 10% và dựa vào trọng lượng đối với chương 50 – 63 với mức tối đa là 10%.

6. Quy tắc phản ứng hóa học CR

Đây là một trong những quy tắc xuất xứ mới của RCEP so với các FTA trước đây. Quy định rằng sản phẩm thu được từ một phản ứng hóa học là hàng hóa có xuất xứ nếu phản ứng hóa học đó diễn ra tại lãnh thổ của một nước thành viên.

III. Mẫu C/O form RCEP

Mẫu C/O form RCEP xuất khẩu và mẫu tờ khai bổ sung C/O ban hành kèm theoThông tư số 05/2022/TT-BCT ngày 18/02/2022về Quy định quy tắc xuất xứ hàng hóa trong Hiệp định RCEP.

Download mẫu C/O form RCEPtại đây.

Ngày 8/4 vừa qua, Bộ Công Thương cũng đã ban hànhCông văn số 325/VP-KTthông báo cấp mẫu C/O RCEP cho các thương nhân xuất khẩu, nội dung chi tiết công văn như ảnh dưới.

IV. Danh mục thông tin tối thiểu của Chứng từ chứng nhận xuất xứ hàng hóa

1. C/O mẫu RCEP gồm các thông tin tối thiểu sau:

a) Tên và địa chỉ của nhà xuất khẩu

b) Tên và địa chỉ của nhà sản xuất (nếu biết)

c) Tên và địa chỉ của nhà nhập khẩu hoặc người nhận hàng

d) Mô tả hàng hóa và mã HS của hàng hóa (ở cấp độ 6 số)

đ) Số tham chiếu

e) Tiêu chí xuất xứ hàng hóa

g) Khai báo của nhà xuất khẩu hoặc nhà sản xuất

h) Xác nhận của cơ quan, tổ chức cấp C/O rằng hàng hóa đáp ứng các quy định tại Thông tư này được cấp trên chữ ký và con dấu của cơ quan, tổ chức cấp C/O

i) Nước xuất xứ RCEP

k) Thông tin xác nhận lô hàng bao gồm số hóa đơn, ngày khởi hành, tên tàu hoặc số chuyến bay, cảng dỡ hàng

l) Trị giá FOB nếu áp dụng tiêu chí hàm lượng giá trị khu vực

m) Số lượng hàng hóa

n) Trường hợp cấp C/O giáp lưng, ghi số tham chiếu, ngày phát hành, nước xuất xứ RCEP của chứng từ chứng nhận xuất xứ hàng hóa ban đầu của nước thành viên xuất khẩu đầu tiên và nếu phù hợp, ghi mã số tự chứng nhận xuất xứ hàng hóa của nhà xuất khẩu đủ điều kiện của nước thành viên xuất khẩu ban đầu.

2. Chứng từ tự chứng nhận xuất xứ hàng hóa gồm các thông tin tối thiểu sau đây:

a) Tên và địa chỉ của nhà xuất khẩu

b) Tên và địa chỉ của nhà sản xuất (nếu biết)

c) Tên và địa chỉ của nhà nhập khẩu hoặc người nhận hàng

d) Mô tả hàng hóa và mã HS của hàng hóa (ở cấp độ 6 số)

đ) Trường hợp nhà xuất khẩu đủ điều kiện, ghi mã số hoặc mã số nhận diện của nhà xuất khẩu hoặc nhà sản xuất

e) Số tham chiếu

g) Tiêu chí xuất xứ hàng hóa

h) Chứng nhận của người được ủy quyền ký rằng hàng hóa đáp ứng các quy định tại thông tư này

i) Nước xuất xứ RCEP

k) Trị giá FOB nếu áp dụng tiêu chí hàm lượng giá trị khu vực

l) Số lượng hàng hóa

m) Trường hợp phát hành chứng từ tự chứng nhận xuất xứ hàng hóa giáp lưng, ghi số tham chiếu, ngày phát hành, nước xuất xứ RCEP của chứng từ chứng nhận xuất xứ hàng hóa ban đầu của nước thành viên xuất khẩu ban đầu, và nếu phù hợp, ghi mã số tự chứng nhận xuất xứ hàng hóa của nhà xuất khẩu đủ điều kiện của nước thành viên xuất khẩu ban đầu

V. Hướng dẫn kê khai C/O form RCEP

C/O mẫu RCEP được kê khai bằng tiếng Anh và đánh máy. Nội dung kê khai C/O form RCEP, cụ thể như sau:

a) Ô trên cùng bên phải “Certificate No.”ghi số tham chiếu của C/O gồm 13 ký tự (do cơ quan, tổ chức cấp C/O ghi), gồm 5 nhóm:

Nhóm 1:tên viết tắt của nước thành viên xuất khẩu là Việt Nam, gồm 2 ký tự là “VN”.

Nhóm 2:tên viết tắt của nước thành viên nhập khẩu, gồm 2 ký tự như sau:

Nhóm 3:năm cấp C/O, gồm 2 ký tự. Ví dụ: C/O cấp năm 2022 ghi là “22”.

Nhóm 4:mã số của cơ quan, tổ chức cấp C/O, gồm 2 ký tự.

Nhóm 5:số thứ tự của C/O, gồm 5 ký tự.

Giữa Nhóm 1 và Nhóm 2 có gạch ngang “-”; giữa Nhóm 3, Nhóm 4 và Nhóm 5 có dấu gạch chéo “/”.

Ví dụ:Phòng Quản lý Xuất nhập khẩu khu vực Thành phố Hồ Chí Minh (mang mã số 2) cấp C/O mẫu RCEP đầu tiên trong năm 2022 cho một lô hàng xuất khẩu sang Trung Quốc, số tham chiếu của C/O này là: “VN-CN 22/02/00001”.

b) Ô số 1:ghi tên nhà xuất khẩu, địa chỉ và tên nước (Việt Nam).

c) Ô số 2:ghi tên nhà nhập khẩu, địa chỉ và tên nước nhập khẩu.

d) Ô số 3:ghi tên nhà sản xuất, địa chỉ và tên nước sản xuất (nếu biết).

- Trường hợp có nhiều nhà sản xuất, ghi “SEE BOX 8” và liệt kê danh sách nhà sản xuất tại Ô số 8 cho từng sản phẩm.

- Trường hợp nhà sản xuất muốn bảo mật thông tin, ghi “CONFIDENTIAL”. Tuy nhiên, thông tin của nhà sản xuất phải được cung cấp theo yêu cầu của cơ quan có thẩm quyền.

- Trường hợp không biết thông tin nhà sản xuất, ghi “NOT AVAILABLE”.

đ) Ô số 4:ghi ngày khởi hành, tên phương tiện vận tải, tên cảng bốc dỡ hàng (nếu biết).

e) Ô số 5:dành cho cơ quan hải quan của nước nhập khẩu.

g) Ô số 6:ghi số thứ tự các mặt hàng.

h) Ô số 7:ghi ký hiệu, số kiện hàng (số thứ tự trên bao bì).

i) Ô số 8:ghi số kiện hàng, loại kiện hàng, mô tả hàng hóa.

k) Ô số 9:ghi mã HS ở cấp độ 6 số.

l) Ô số 10:ghi tiêu chí xuất xứ hàng hóa.

n) Ô số 11:ghi tên nước xuất xứ.

- Trường hợp không xác định được nước xuất xứ RCEP, căn cứ thông tin của nhà xuất khẩu/nhà sản xuất và nhà nhập khẩu, ghi tên nước xuất xứ tại Ô số 11 theo một trong hai trường hợp sau:

+ Trường hợp 1:là nước thành viên mà nước nhập khẩu áp dụng thuế suất thuế nhập khẩu cao nhất trong số các nước thành viên RCEP có đóng góp nguyên liệu có xuất xứ đề sản xuất ra sản phẩm cuối cùng thì ghi tên nước thành viên đó kèm theo dấu *. Ví dụ:Australia *

+ Trường hợp 2:là nước thành viên mà nước nhập khẩu áp dụng thuế suất thuế nhập khẩu cao nhất trong số các nước thành viên RCEP thì ghi tên nước thành viên đó kèm theo dấu **. Ví dụ:Indonesia **

- Các nước thành viên RCEP áp dụng khác biệt thuế gồm: Việt Nam, Thái Lan, Phillipines, Indonesia, Trung Quốc, Hàn Quốc, Nhật Bản.

- Lộ trình cam kết cắt giảm thuế quan của các nước thành viên RCEP được đăng tải trên Hệ thống Quản lý và cấp chứng nhận xuất xứ điện tử của Bộ Công Thương tại mục Downloadcủa địa chỉ:https://ecosys.gov.vn.

m) Ô số 12:ghi trọng lượng cả bì hoặc đơn vị đo lường khác và chỉ trị giá FOB của hàng hóa trong trường hợp áp dụng tiêu chí RVC.

ô) Ô số 13:ghi số và ngày phát hành hóa đơn thương mại.

p) Ô số 14:ghi chú trong các trường hợp sau:

- Trường hợp cấp C/O giáp lưng theo quy định tại Điều 22 Thông tư số 05/2022/TT-BCT, ghi số tham chiếu, ngày phát hành của chứng từ chứng nhận xuất xứ ban đầu, nước phát hành, nước xuất xứ RCEP của nước xuất khẩu ban đầu.

- Trường hợp chứng từ chứng nhận xuất xứ ban đầu là chứng từ tự chứng nhận xuất xứ hàng hóa, ghi mã số tự chứng nhận xuất xứ hàng hóa của nhà xuất khẩu hoặc nhà sản xuất tại nước xuất khẩu ban đầu.

- Trường hợp cấp bản sao chứng thực của bản gốc C/O theo quy định tại khoản 7 Điều 21 Thông tư số 05/2022/TT-BCT, ghi “CERTIFIED TRUE COPY” và ngày phát hành của bản sao chứng thực của bản gốc C/O.

- Trường hợp hóa đơn thương mại được phát hành bởi bên thứ ba theo quy định tại Điều 23 Thông tư số 05/2022/TT-BCT, ghi tên và nước của công ty phát hành hóa đơn bên thứ ba.

q) Ô số 15:ghi tên nước thành viên nhập khẩu và địa điểm, ngày đề nghị cấp C/O và chữ ký của người đề nghị cấp C/O.

r) Ô số 16:cơ quan, tổ chức cấp C/O ghi địa điểm, ngày cấp C/O, chữ ký của người có thẩm quyền ký C/O và con dấu của cơ quan, tổ chức cấp C/O.

s) Ô số 17:

- Trường hợp cấp C/O giáp lưng: tích (✔) vào Ô “Back-to-back Certificate of Origin”.

- Trường hợp hóa đơn thương mại được phát hành bởi bên thứ ba: tích (✔) vào Ô “Third-party Invoicing”.

- Trường hợp C/O cấp sau ngày xuất khẩu: tích (✔) vào Ô “ISSUED RETROACTIVELY”.

VI. Danh sách các nước thành viên thực thi Hiệp định RCEP

1. Hiệp định RCEP có hiệu lực đối với:

+ Brunei, Campuchia, Lào, Singapore, Thái Lan, Việt Nam, Trung Quốc, Nhật Bản, Úc, New Zealand vào ngày 1/1/2022.

+ Hàn Quốc vào ngày 1/2/2022.

+ Malaysia vào ngày 18/3/2022.

2. Kể từ ngày 4/4/2022, các cơ quan, tổ chức cấp C/O xem xét cấp C/O form RCEP cho hàng hóa của Việt Nam xuất khẩu sang các nước thành viên RCEP sau: Brunei, Campuchia, Lào, Singapore, Malaysia, Thái Lan, Trung Quốc, Nhật Bản, Úc, New Zealand, Hàn Quốc.

3. Cục Xuất nhập khẩu (Bộ Công Thương) sẽ cập nhật thời điểm thực thi Hiệp định RCEP của các nước thành viên khác để các cơ quan, tổ chức cấp C/O và thương nhân thực hiện khi nhận được thông báo chính thức từ các nước thành viên này.

VII. Cấp C/O mẫu RCEP cho các lô hàng xuất khẩu của Việt Nam

Cấp C/O form RCEP cho các lô hàng xuất khẩu của Việt Nam trước ngàyThông tư số 05/2022/TT-BCTcó hiệu lực theo quy định tạiĐiều 28 Thông tư số 05/2022/TT-BCT, các cơ quan, tổ chức cấp C/O xem xét cấp C/O form RCEP cho hàng hóa của Việt Nam nhập khẩu vào:

- Brunei, Campuchia, Lào, Singapore, Thái Lan, Trung Quốc, Nhật Bản, Úc, New Zealand kể từ ngày 1/1/2022.

- Hàn Quốc kể từ ngày 1/2/2022.

- Malaysia kể từ ngày 18/3/2022.

VIII. Dịch vụ xin cấp C/O của Công ty Lacco Logisitcs

Với 14 năm kinh nghiệm hoạt động trong lĩnh vực Logistics và là thành viên chính thức của VCCI (phòng thương mai và công nghiệp Việt Nam), VLA (Hiệp hội doanh nghiệp dịch vụ Logistis Việt Nam), Hải Quan Việt Nam. Công ty Lacco luôn sẵn sàng hỗ trợ quý khách hàng các dịch vụ logistics như: khai báo hải quan, xin cấp C/O chuyên nghiệp và các dịch vụ vận chuyển hàng hóa quốc tế uy tín.

Để sẵn sàng hỗ trợ khách hàng xuất nhập khẩu hàng hóa đến các cảng biển, hàng không trong nước, Công ty Lacco đã mở rộng các chi nhánh tại: Hà Nội, Nội Bài, Bắc Giang, Hải Phòng, Hồ Chí Minh, cùng với đội ngũ nhân viên khai báo hải quan chuyên nghiệp. Để nắm thêm các thông tin chi tiết về các sản phẩm và thị trường xuất nhập khẩu hàng hóa cụ thể thuộc khu vực RCEP, các bạn hãy liên hệ đến hotline: 0906 23 5599 hoặc email: info@lacco.com.vn để được tư vấn và hỗ trợ nhanh nhất có thể nhé!

Từ ngày 01/01/2022, Hiệp định RCEP chính thức có hiệu lực. Thông qua RCEP, các doanh nghiệp xuất khẩu Việt nam có được rất nhiều những cơ hội mới trong hoạt động tiệp cận và mở rộng thị trường đến 10 nước thành viên Hiệp hội các Quốc gia Đông Nam Á (ASEAN) và 05 nước đối tác của ASEAN là Nhật Bản, Hàn Quốc, Trung Quốc, Úc, Australia và New Zealand. Trong bài viết này, Công ty Lacco sẽ giúp các bạn giải đáp một số vấn đề quan trọng liên quan đến quy tắc xuất xứ hàng hóa trong Hiệp định RCEP.

1. Có những cách nào để xác định hàng hóa có xuất xứ RCEP?

Trả lời:

Xác định hàng hóa có xuất xứ RCEP dựa trên các tiêu chí sau:

– Hàng hóa có xuất xứ thuần túy tại một nước thành viên.

– Hàng hóa được sản xuất tại một nước thành viên chỉ từ nguyên liệu có xuất xứ từ một hay nhiều nước thành viên trong khối RCEP.

– Hàng hóa sử dụng nguyên liệu không có xuất xứ nhưng đáp ứng Danh mục Quy tắc cụ thể mặt hàng quy định tạiPhụ lục I ban hành kèm theo Thông tư số 05/2022/TT-BCT.

2. Nguyên tắc cộng gộp được áp dụng như thế nào trong Hiệp định RCEP?

Trả lời:

Nguyên tắc cộng gộp trong Hiệp định RCEP được quy định tại Điều 7Thông tư số 05/2022/TT-BCT, cho phép các nước trong khối RCEP coi nguyên liệu có xuất xứ của một nước thành viên khác là nguyên liệu có xuất xứ khi sử dụng nguyên liệu đó để sản xuất ra hàng hóa. 100% trị giá của nguyên liệu có xuất xứ này được tính đến khi xét xuất xứ RCEP của hàng hóa xuất khẩu.

Ví dụ: Hàng hóa sản xuất tại Việt Nam, sử dụng nguyên liệu nhập khẩu có xuất xứ từ Thái Lan, Úc, Nhật Bản… (có chứng từ chứng nhận xuất xứ hàng hóa RCEP nhập khẩu kèm theo), các nguyên liệu này được coi là có xuất xứ và được cộng gộp khi xét xuất xứ RCEP đối với hàng hóa sản xuất tại Việt Nam để cấp C/O mẫu RCEP.

Tham khảo:Thị trường nông sản ở Việt Nam sẽ chuyển biến thế nào khi hiệp định RCEP có hiệu lực?

3. Công đoạn gia công, chế biến đơn giản được xét đến trong trường hợp nào?

Trả lời:

Công đoạn gia công chế biến đơn giản chỉ được xét đến đối vớicác mặt hàng sử dụng nguyên liệu không có xuất xứ.

Công đoạn gia công chế biến đơn giản không được xét đến trong trường hợp xác định hàng hóa có xuất xứ thuần túy hoặc hàng hóa được sản xuất chỉ từ nguyên liệu có xuất xứ trong khối RCEP, trừ trường hợp cần xác định nước xuất xứ RCEP khi có khác biệt thuế theo quy định tại khoản 2 Điều 9Thông tư số 05/2022/TT-BCT.

4. Có bao nhiêu công thức tính hàm lượng giá trị khu vực được sử dụng trong Hiệp định RCEP?

Trả lời:

Doanh nghiệp được quyền lựa chọn một trong hai công thức tính hàm lượng giá trị khu vực trực tiếp hoặc gián tiếp. Công thức tính hàm lượng giá trị khu vực trong RCEP được quy định tại Điều 8 Thông tư số 05/2022/TT-BCT.

5. Điều khoản De Minimis trong RCEP được áp dụng như thế nào?

Trả lời:

De Minimis được áp dụng cho hàng hóa xác định xuất xứ theo tiêu chí chuyển đổi mã số hàng hóa (CTC) quy định trong Quy tắc cụ thể mặt hàng tại Phụ lục I ban hành kèm theo Thông tư số 05/2022/TT-BCT. De Minimis không áp dụng với tiêu chí hàm lượng giá trị khu vực (RVC).

Đối với hàng hóa thuộc từ Chương 01 đến Chương 97 của Hệ thống hài hòa mô tả và mã hóa hàng hóa, tỷ lệ De Minimis là 10% trị giá FOB của hàng hóa. Theo đó, hàng hóa được coi là có xuất xứ RCEP nếu trị giá của tất cả các nguyên liệu không có xuất xứ và không đáp ứng tiêu chí CTC không vượt quá 10% trị giá FOB của hàng hóa đó.

Riêng đối với các sản phẩm dệt may phân loại từ Chương 50 đến Chương 63 của Hệ thống hài hòa mô tả và mã hóa hàng hóa, ngoài được tính theo trị giá FOB, tỷ lệ De Minimis còn được tính theo cả trọng lượng của hàng hóa xuất khẩu. Sản phẩm dệt may được coi là có xuất xứ RCEP nếu trọng lượng của tất cả các nguyên liệu không có xuất xứ và không đáp ứng tiêu chí CTC không vượt quá 10% tổng trọng lượng của sản phẩm dệt may đó.

6. Làm thế nào để xác định hàng hóa xuất khẩu sang một nước thành viên RCEP có áp dụng mức thuế khác biệt?

Trả lời:

Hiện nay, có bảy nước áp dụng điều khoản khác biệt thuế trong Hiệp định bao gồm: Nhật Bản, Trung Quốc, Hàn Quốc, In-đô-nê-xi-a, Ma-lai-xi-a, Thái Lan, Phi-líp-pin và Việt Nam. Để xác định hàng hóa xuất khẩu sang một trong bảy nước này áp dụng mức khác biệt thuế, cần phải tra biểu thuế nhập khẩu của bảy nước thành viên này áp dụng đối với các nước thành viên còn lại (tham khảo tạiGiới thiệu lời văn các chương và phụ lục của Hiệp định Đối tác Kinh tế toàn diện khu vực (RCEP) (moit.gov.vn)hoặchttps://rcepsec.org/legal-text/.

7. Cách xác định nước xuất xứ RCEP như thế nào trong trường hợp có khác biệt thuế?

Trả lời:

Khi xuất khẩu hàng hóa đáp ứng quy tắc xuất xứ RCEP từ Việt Nam sang các nước thành viên có áp dụng điều khoản khác biệt thuế, cần xác định nước xuất xứ RCEP để biết mức thuế nhập khẩu ưu đãi được hưởng.

Trước tiên, doanh nghiệp tra cứu xem hàng hóa có thuộc danh mục các mặt hàng áp dụng khác biệt thuế của các nước RCEP quy định tại Phụ lục IV ban hành kèm theo Thông tư số 05/2022/TT-BCT.

Trường hợp hàng hóa thuộc danh mục này và đáp ứng các yêu cầu được quy định tại Phụ lục IV ban hành kèm theo Thông tư số 05/2022/TT-BCT, nước xuất xứ RCEP chính là nước thành viên xuất khẩu.

Trường hợp hàng hóa thuộc diện khác biệt thuế nhưng không thuộc Phụ lục IV nói trên, cách xác định nước xuất xứ RCEP thực hiện theo quy định tại Điều 9 Thông tư số 05/2022/TT-BCT.

8. Các chứng từ chứng nhận xuất xứ hàng hóa đối với hàng hóa xuất, nhập khẩu trong Hiệp định RCEP?

Trả lời:

Đối với hàng hóa xuất khẩu từ Việt Nam sang các nước thành viên RCEP, các cơ quan, tổ chức cấp được Bộ Công Thương ủy quyền cấp Giấy chứng nhận xuất xứ hàng hóa (C/O) cho hàng hóa xuất khẩu. Danh mục cơ quan, tổ chức cấp C/O mẫu RCEP của Việt Nam được cập nhật trên Hệ thống quản lý và cấp chứng nhận xuất xứ điện tử của Bộ Công Thương tại địa chỉhttps://ecosys.gov.vn

Đối với hàng hóa nhập khẩu vào Việt Nam từ các nước thành viên RCEP, cơ quan hải quan Việt Nam xem xét chấp nhận C/O hoặc chứng từ tự chứng nhận xuất xứ hàng hóa của nhà xuất khẩu đủ điều kiện của các nước thành viên này.

Tham khảo: C/O mẫu RCEP cấp cho hàng hóa xuất khẩu của Việt Nam sang các nước thành viên

9. C/O mẫu RCEP có được cấp cho hàng hóa xuất khẩu từ Việt Nam sang các nước thành viên RCEP trước ngày Thông tư số 05/2022/TT-BCT có hiệu lực không?

Trả lời:

Cơ quan, tổ chức cấp C/O của Việt Nam xem xét cấp C/O mẫu RCEP sang các nước thành viên RCEP kể từ ngày 04 tháng 4 năm 2022 khi Thông tư số 05/2022/TT-BCT có hiệu lực.

Đối với các lô hàng xuất khẩu của Việt Nam sang các nước thành viên RCEP trước ngày Thông tư số 05/2022/TT-BCT có hiệu lực, cơ quan, tổ chức cấp C/O của Việt Nam xem xét cấp hồi tố C/O mẫu RCEP kể từ khi Hiệp định RCEP có hiệu lực vào ngày 01 tháng 01 năm 2022 và theo quy định của nước thành viên nhập khẩu.

Tham khảo thêm: Mẫu C/O mẫu RCEP xuất khẩu và mẫu tờ khai bổ sung C/O (ban hành kèm theo Thông tư số 05/2022/TT-BCT)

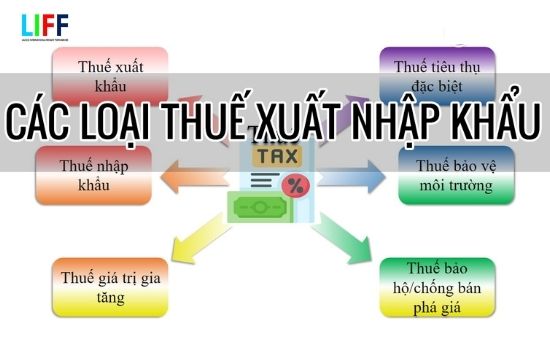

Trong hoạt động xuất nhập khẩu, các đơn vị sẽ phải chịu các loại thuế suất khác nhau. Mức thuế cụ thể sẽ tùy thuộc vào mỗi quốc gia và vùng lãnh thổ vùng thực hiện hoạt động xuất và nhập và các hiệp định thương mại đang áp dụng. Vậy thuế suất trong xuất khẩu và nhập khẩu gồm có những loại nào?

Thuế suất đối với hàng xuất khẩu

Để bảo vệ nguồn cung cấp hàng hóa và bình ổn giá trong nước, nhiều quốc gia đã áp dụng loại thuế suất dành riêng đối với hàng xuất khẩu để hạn chế việc xuất khẩu loại hàng hóa này.

Thuế suất đối với hàng hóa xuất khẩu được quy định chi tiết đối với từng mặt hàng cụ thể trong Biểu thuế xuất khẩu do Bộ Tài chính ban hành. Biểu thuế sử dụng thuế suất tỷ lệ phần trăm (%), phân biệt theo mặt hàng nhằm hướng dẫn hoạt động xuất khẩu

Xem thêm: Biểu thuế xuất nhập khẩu năm 2022

Thuế suất đối với hàng nhập khẩu

Thuế hàng nhập khẩu bao gồm rất nhiều loại khác nhau. Tùy vào mỗi quốc gia và vùng lãnh thổ sẽ quy định thu mức thuế đối với hàng hóa có nguồn gốc từ nước ngoài nhằm tăng thu cho ngân sách hoặc bảo hộ cho các lĩnh vực sản xuất then chốt…

– Thuế nhập khẩu thông thường

Thuế suất thông thường áp dụng đối với hàng hóa nhập khẩu được quy định tại quyết định số: 45/2017/QĐ-TTg. Thuế suất thông thường được quy định bằng 150% thuế suất ưu đãi của từng mặt hàng tương ứng. Trường hợp mức thuế suất ưu đãi bằng 0%, Thủ tướng Chính phủ căn cứ quy định tại Điều 10 của Luật này để quyết định việc áp dụng mức thuế suất thông thường.

Ví dụ:

Mặt hàng nước hoa mã HS code 33030000 có xuất xứ Triều Tiên sẽ được áp dụng mức thuế suất thuế nhập khẩu thông thường. Vì Triều Tiên chưa được công nhận là thành viên WTO, không được hưởng chế độ tối huệ quốc.

– Thuế nhập khẩu ưu đãi

Thuế suất ưu đãi áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc (MFN/WTO) trong quan hệ thương mại với Việt Nam. Hay hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng điều kiện xuất xứ từ quốc giam nhóm quốc gia hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam.

Căn cứ tính thuế thuế nhập khẩu đối với hàng hóa áp dụng phương pháp tính thuế theo tỷ lệ phần trăm chi tiết.

Ví dụ:

Mặt hàng phế liệu gang đúc mã HS 72041000 có xuất xứ Đài Loan sẽ được áp dụng mức thuế suất thuế nhập khẩu ưu đãi 3%. Vì Đài Loan cũng là thành viên WTO và được Việt Nam thực hiện đối xử tối huệ quốc

– Thuế nhập khẩu ưu đãi đặc biệt

Thuế suất ưu đãi đặc biệt áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam. Hay hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam;

Ví dụ:

Mặt hàng nước hoa có mã HS code là: 33030000 có xuất xứ từ Trung Quốc sẽ được áp dụng thuế nhập khẩu ưu đãi đặc biệt 0% theo hiệp định ACFTA (Asean – Trung Quốc)

- Thuế tiêu thụ đặc biệt (TTĐB)

Thuế tiêu thụ đặc biệt là một loại thuế gián thu, đánh vào một số hàng hóa, dịch vụ không thật sự cần thiết cho nhu cầu tiêu dùng hằng ngày của con người. Đồng thời có những tác hại nhất định đến người sử dụng, môi trường và xã hội. Thuế được cấu thành trong giá cả hàng hóa, dịch vụ và do người tiêu dùng chịu khi mua hàng hóa, sử dụng dịch vụ.

Đối tượng chịu thuế:

– Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

– Rượu;

– Bia;

– Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

– Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

– Tàu bay, du thuyền;

– Xăng các loại;

– Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

– Bài lá;

– Vàng mã, hàng mã.

Thuế bảo vệ môi trường (BVMT)

Thuế bảo vệ môi trường là loại thuế gián thu, thu vào sản phẩm, hàng hóa (sau đây gọi chung là hàng hóa) khi sử dụng gây tác động xấu đến môi trường.

Đối tượng chịu thuế:

1.Xăng, dầu, mỡ nhờn, bao gồm:

a) Xăng, trừ etanol;

b) Nhiên liệu bay;

c) Dầu diesel;

d) Dầu hỏa;

Dầu mazut;

e) Dầu nhờn;

g) Mỡ nhờn.

2.Than đá, bao gồm:

a) Than nâu;

b) Than antraxit (antraxit);

c) Than mỡ;

d) Than đá khác.

Dung dịch hydro-chloro-fluoro-carbon (HCFC).

Túi ni lông thuộc diện chịu thuế.

Thuốc diệt cỏ thuộc loại hạn chế sử dụng.

Thuốc trừ mối thuộc loại hạn chế sử dụng.

Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng.

Thuốc khử trùng kho thuộc loại hạn chế sử dụng.

Trường hợp xét thấy cần thiết phải bổ sung đối tượng chịu thuế khác cho phù hợp với từng thời kỳ thì Ủy ban thường vụ Quốc hội xem xét, quy định.

Thuế giá trị gia tăng (VAT)

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Đối tượng chịu thuế:

Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam là đối tượng chịu thuế giá trị gia tăng, trừ các đối tượng quy định tại Điều 5 của Luật này.

Xem thêm: Biểu thuế XNK 01/02/2022 giảm thuế VAT

Thuế chống bán phá giá

Thuế chống bán phá giá là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa bán phá giá nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Điều kiện áp dụng thuế chống bán phá giá:

– Hàng hóa nhập khẩu bán phá giá tại Việt Nam và biên độ bán phá giá phải được xác định cụ thể;

– Việc bán phá giá hàng hóa là nguyên nhân gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Thuế chống trợ cấp

Thuế chống trợ cấp là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa được trợ cấp nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Điều kiện áp dụng thuế chống trợ cấp:

– Hàng hóa nhập khẩu được xác định có trợ cấp theo quy định pháp luật;

– Hàng hóa nhập khẩu là nguyên nhân gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Thuế tự vệ

Thuế tự vệ là thuế nhập khẩu bổ sung được áp dụng trong trường hợp nhập khẩu hàng hóa quá mức vào Việt Nam gây thiệt hại nghiêm trọng hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất trong nước, ngăn cản sự hình thành của ngành sản xuất trong nước.

Điều kiện áp dụng thuế tự vệ:

– Khối lượng, số lượng hoặc trị giá hàng hóa nhập khẩu gia tăng đột biến một cách tuyệt đối hoặc tương đối so với khối lượng, số lượng hoặc trị giá của hàng hóa tương tự hoặc hàng hóa cạnh tranh trực tiếp được sản xuất trong nước;

– Việc gia tăng khối lượng, số lượng hoặc trị giá hàng hóa nhập khẩu gây ra hoặc đe dọa gây ra thiệt hại nghiêm trọng cho ngành sản xuất hàng hóa tương tự hoặc hàng hóa cạnh tranh trực tiếp trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Để nắm thêm các thông tin chi tiết về thủ tục hải quan đối với từng loại hàng hóa và dịch vụ vận chuyển hàng xuất khẩu, các bạn vui lòng liên hệ về công ty Lacco theo địa chỉ hotline: 0906 23 5599 hoặc email: info@lacco.com.vn để được đội ngũ chuyên viên logistics chuyên nghiệp của Lacco hỗ trợ chi tiết đối với mỗi loại hàng hóa và mã HS code cụ thể.

Thực phẩm đóng hộp đang là sản phẩm rất được ưa chuộng trên thị trường. Các thủ tục và chính sách thuế nhập khẩu thực phẩm đóng hộp cũng là yếu tố rất quan trọng để nhập khẩu được hàng chính ngạch về Việt Nam. Cụ thể quy trình xử lý thủ tục hải quan như thế nào, chính sách thuế đối với các khu vực được phép xuất khẩu vào Việt Nam như thế nào? Các bạn hãy theo dõi chi tiết trong bài viết dưới đây của Lacco nhé!

Quy định nhập khẩu thực phẩm đóng hộp

Theo Nghị định 5/2018/NĐ-CP về hướng dẫn Luật an toàn vệ sinh thực phẩm (ATVSTP), nhập khẩu thực phẩm đóng hộp phải là những sản phẩm được kiểm soát chặt chẽ về an toàn thực phẩm, nguồn gốc, xuất xứ. Cũng theo nghị định này, các doanh nghiệp muốn nhập khẩu hay sản xuất kinh doanh mặt hàng thực phẩm đóng hộp sẽ phải tự công bố sản phẩm trước khi lưu hành trên thị trường

Các mặt hàng thực phẩm đóng hộp đều nằm trong danh mục sản phẩm được nhập khẩu. Do đó, khi nhập khẩu và phân phối ở thị trường trong nước, các doanh nghiệp chỉ cần xuất trình đầy đủ hồ sơ là có thể làm thủ tục nhập khẩu được.

Ngoài ra, các sản phẩm này cũng sẽ phải tiến hành làm kiểm tra vệ sinh an toàn thực phẩm theo đúng quyết định số 818/QĐ-BYT ngày 05/3/2007 của Bộ Y tế. Đồng thời, sẽ làm kiểm dịch động vật được quy định tại thông tư 15/2018/TT-BNNPTNT ngày 29 tháng 10 năm 2018.

Thủ tục công bố thực phẩm đóng hộp

Để thực hiện Nghị định 5/2018/NĐ-CP về hướng dẫn Luật an toàn vệ sinh thực phẩm, doanh nghiệp cần chuẩn bị một bộ hồ sơ, thủ tục công bố thực phẩm đóng hộp cần có một số giấy tờ như sau:

Bản tự công bố sản phẩm theo mẫu;

Phiếu kết quản kiểm nghiệm sản phẩm đồ hộp cấp tại phòng kiểm nghiệm được công nhận phù hợp ISO 17025 do Bộ Y tế chỉ định;

Giấy chứng nhận đăng ký kinh doanh có ngành nghề kinh doanh phù hợp;

Giấy chứng nhận cơ sở đủ điều kiện an toàn vệ sinh thực phẩm;

Mẫu nhãn hoặc hình ảnh sản phẩm.

Quy trình làm thủ tục nhập khẩu thực phẩm đóng hộp

Nhập khẩu thực phẩm đóng hộp là sản phẩm được kiểm soát chặt chẽ về an toàn thực phẩm, nguồn gốc, xuất xứ theo Nghị định 5/2018/NĐ-CP về hướng dẫn Luật an toàn vệ sinh thực phẩm.

Do đó, nếu anh/chị muốn Nhập khẩu thực phẩm đóng hộp cần phải thực hiện theo quy trình 5 bước:

Bước 1: Làm tự công bố sản phẩm trước khi nhập khẩu hàng về.

Bước 2: Đăng ký kiểm tra vệ sinh ATTP khi vận chuyển hàng đến cảng nhập.

Bước 3: Chuẩn bị hoàn tất hồ sơ và Mở tờ khai hải quan.

Bước 4: Sau khi có kết quả kiểm tra vệ sinh an toàn thực phẩm thì nộp chứng nhận.

Bước 5: Cuối cùng các doanh nghiệp sẽ tiến hành nộp thuế, thông quan hàng hóa và lấy hàng

Bên cạnh đó, Thủ tục hải quan nhập khẩu, quy định về nhãn mác và chính sách thuế cũng là vấn đề cần phải lưu ý trong quá trình làm thủ tục để nhập khẩu mặt hàng này. Để nắm được thông tin chi tiết các bạn hãy liên hệ ngay với Lacco để được tư vấn từng mặt hàng và thị trường cụ thể nhé!

Thủ tục hải quan nhập khẩu mặt hàng thực phẩm đóng hộp

Đối với các mặt hàng nhập khẩu chính ngạch vào Việt Nam yêu cầu đều phải có đầy đủ thủ tục hải quan. Các giấy tờ cần phải xuất trình khi nhập khẩu sản phẩm thực phẩm đóng hộp bao gồm:

Commercial Invoice (Hóa đơn thương mại) – Bản sao (bản chính nếu muốn nhận ưu đãi thuế quan).

Bill of lading (Vận đơn) – Bản sao của doanh nghiệp.

Giấy giới thiệu – Bản chính.

Certificate of origin (Giấy chứng nhận xuất xứ) – Bản gốc hoặc bản điện tử (nếu muốn được hưởng ưu đãi thuế quan).

Packing List (Phiếu đóng gói hàng hóa) – Bản sao của doanh nghiệp (tùy từng trường hợp).

Bản Thỏa thuận Phát triển Quan hệ đối tác Hải quan – Doanh nghiệp – Bản chính (áp dụng với một số bưu cục).

Bản tự công bố sản phẩm.

Kết quả kiểm tra vệ sinh an toàn thực phẩm.

Nhãn mác của thực phẩm đóng hộp

Nội dung nhãn mác hàng hóa trên vỏ bao bì sản phẩm thực phẩm đóng hộp nhập khẩu vào Việt Nam phải cung cấp đầy đủ các nội dung theo quy định:

Tên hàng hóa;

Tên và địa chỉ của tổ chức, cá nhân chịu trách nhiệm về hàng hóa;

Xuất xứ hàng hóa;

Các nội dung khác theo tính chất của mỗi loại hàng hóa.

Chính sách thuế khi nhập khẩu thực phẩm đóng hộp

Chính sách thuế cụ thể của sản phẩm thực phẩm đóng hộp sẽ phụ thuộc vào mã HS code và tính chất sản phẩm được quy định theo các văn bản pháp luật hiện hành. Ngoài ra, khi nhập khẩu hàng hóa vào Việt Nam, doanh nghiệp phải nộp 2 khoản thuế bắt buộc bao gồm: Thuế nhập khẩu hàng hóa và thuế giá trị gia tăng (VAT).

Tham khảo: Nghị định 101/2021/NĐ-CP Điều chỉnh thuế suất xuất khẩu một số mặt hàng từ 2022

Xem thêm: Biểu thuế xuất nhập khẩu 2022

Lưu ý: Những trường hợp các doanh nghiệp nhập thực phẩm đóng hộp từ các nước có FTA với Việt Nam có thể sẽ được hưởng ưu đãi thuế quan với điều kiện hàng hóa đáp ứng đúng quy định của hiệp định đưa ra. Hiện tại, Việt Nam đang tham gia ký kết FTA với 50 quốc gia, vì thế khả năng Việt Nam sẽ được hưởng ưu đãi thuế quan từ mặt hàng này rất cao.

Để nắm được thông tin chi tiết về thuế quan hoặc cần hỗ trợ về tờ khai hải quan, vận chuyển hàng thực phẩm đóng hộp, các bạn hãy liên hệ ngay về Công ty giao nhận vận tải quốc tế Lacco theo địa chỉ hotline: 090623 5599 hoặc email: info@lacco.com.vn để được nhân viên chuyên môn của chúng tôi hỗ trợ thông tin cụ thể.

Theo Bộ NN&PTNT, trong 4 tháng đầu năm 2022 kim ngạch xuất khẩu nông sản ước đạt hơn 4,8 tỷ USD, tăng 11,2% so với cùng kỳ 2021, xuất khẩu tăng khoảng 15,6%.

Giá trị kim ngạch xuất khẩu nông lâm thủy sản trong 4 tháng đầu năm 2022

Theo Bộ NN&PTNT, tháng 4/2022, kim ngạch xuất khẩu nông lâm thủy sản ước đạt hơn 4,8 tỷ USD, tăng 11,2% so với tháng 4/2021. Trong đó, giá trị xuất khẩu nhóm nông sản chính (cà phê, gạo, nhóm rau quả, tôm, sản phẩm gỗ) khoảng 1,9 tỷ USD; lâm sản chính ước gần 1,6 tỷ USD; thủy sản đạt gần 1,1 tỷ USD và chăn nuôi đạt 29,7 triệu USD.

Ngành nông lâm thủy sản

Tính chung, trong 4 tháng đầu năm, tổng kim ngạch xuất khẩu ngành nông lâm thủy sản ước đạt gần 17,9 tỷ USD, tăng 15,6% so với cùng kỳ năm trước. Trong đó:

- Xuất khẩu nông sản chính đạt trên 7,4 tỷ USD, tăng 10,5%;

- Lâm sản chính đạt gần 5,9 tỷ USD, tăng 4,9%;

- Thủy sản ước đạt gần 3,6 tỷ USD, tăng 43,7%;

- Chăn nuôi ước đạt 105,4 triệu USD, giảm 19,0%;

Xuất khẩu đầu vào sản xuất khoảng 883 triệu USD, tăng 70,7% (nhất là phân bón giá trị xuất khẩu khoảng 439 triệu USD, tăng 2,9 lần so với cùng kỳ năm ngoái).

Sản phẩm có giá trị xuất khẩu đạt trên 1 tỷ USD

5 sản phẩm/nhóm sản phẩm có giá trị xuất khẩu đạt trên 1 tỷ USD, gồm: Cà phê, gạo, nhóm rau quả, tôm, sản phẩm gỗ. Một số mặt hàng đạt giá trị xuất khẩu cao hơn so với cùng kỳ, như: Cà phê, cao su, hồ tiêu, sắn và các sản phẩm từ sắn, cá tra, tôm, gỗ và các sản phẩm gỗ. Cụ thể,

- Giá trị xuất khẩu cà phê đạt gần 1,7 tỷ USD (tăng 59,4%);

- Cao su đạt khoảng 869 triệu USD (tăng 10,9%);

- Hồ tiêu khoảng 367 triệu USD (tăng 29,6%);

- Sắn và sản phẩm sắn đạt 574 triệu USD (tăng 29,5%),

- Cá tra đạt 894 triệu USD (tăng 89,6%), tôm đạt trên 1,3 tỷ USD (tăng 38,6%),

- Gỗ và sản phẩm gỗ đạt gần 5,5 tỷ USD (tăng 4,5%);

- Mây, tre, cói thảm đạt 339 triệu USD (tăng 22,7%).

Tham khảo: Thủ tục kiểm dịch thực vật hàng gỗ nhập khẩu tại Hải Phòng

Về thị trường xuất khẩu, các thị trường thuộc khu vực châu Á chiếm 41,0% thị phần, châu Mỹ 29,7%, châu Âu 12,8%, châu Phi 1,8%, châu Đại Dương 1,7%.

Thị trường tiềm năng nhất của nông sản Việt

Tại thị trường Mỹ, Việt Nam đã thu về gần 4,9 tỷ USD nhờ xuất khẩu nông, lâm, thủy sản và thị trường này chiếm 27,3% thị phần xuất khẩu của nông sản Việt Nam. Trong đó kim ngạch xuất khẩu nhóm hàng gỗ và sản phẩm gỗ chiếm tới 68,2% tỉ trọng kim ngạch xuất khẩu nông, lâm, thủy sản của Việt Nam vào thị trường Mỹ.

Vị trí thứ 2 là thị trường Trung Quốc trên 3,2 tỷ USD (chiếm 18,1% thị phần) với kim ngạch xuất khẩu nhóm cao su chiếm 22,4% tỷ trọng kim ngạch xuất khẩu nông, lâm thủy sản;

Thứ ba là thị trường Nhật Bản với giá trị xuất khẩu đạt gần 1,3 tỷ USD (chiếm 7,1%) và XK nhóm sản phẩm gỗ lớn nhất (chiếm 44,0% giá trị xuất khẩu nông, lâm, thủy sản); Hàn Quốc cũng là thị trường tiềm năng lớn của hàng nông sản Việt Nam với giá trị xuất khẩu đạt khoảng 822 triệu USD (chiếm 4,6%) và xuất khẩu nhóm sản phẩm gỗ lớn nhất (chiếm 43,9% giá trị xuất khẩu nông lâm, thủy sản).

Bạn nên biết: Các bước xuất khẩu rau củ quả vào thị trường Nhật Bản

Để nắm hiểu hơn về các thủ tục xuất khẩu hàng nông sản đến các thị trường quốc tế, các doanh nghiệp hãy liên hệ trực tiếp với đơn vị giao nhận vận tải uy tín Lacco - Công ty có 14 năm kinh nghiệm hoạt động trong lĩnh vực Logistics, chuyên cung cấp các dịch vụ khai báo hải quan, vận chuyển hàng hóa quốc tế, hàng quá cảnh,... với đa dạng phương thức vận chuyển đáp ứng nhu cầu mọi loại hàng hóa của khách hàng. Hotline: 0906 23 5599 hoặc email: info@lacco.com.vn.

Nguồn: Báo chính phủ