Tìm kiếm

Tại các khu công nghiệp và khu chế xuất, hàng hóa nhu cầu vận chuyển hàng hóa khối lượng lớn là rất nhiều. Tuy nhiên, trong quá trình làm hàng và vận chuyển, rất nhiều doanh nghiệp vẫn chưa nắm rõ về những yêu cầu về khối lượng và số lượng hàng hóa khi vận chuyển. Do đó thường gặp phải các vấn đề không mong muốn trong quá trình làm việc với các đơn vị vận chuyển khi giao nhận. Vậy khi vận chuyển hàng hóa khối lượng lớn chúng ta cần chú ý những vấn đề gì? Vận chuyển hàng hóa khối lượng lớn và các loại hàng hóa khác có gì khác biệt?

I. Quy định về vận chuyển hàng quá tải, hàng có khối lượng lớn

Quy định về khối lượng, số lượng thực chất cũng không có điều gì khác biệt quá lớn so với các loại hàng hóa thường. Tuy nhiên, mỗi đơn vị vận chuyển thường có những chính sách giao nhận hàng hóa khác nhau. Căn cứ vào chính sách này, đơn hàng sẽ được vận chuyển hàng quá tải, cồng kềnh,... các loại hàng có khối lượng lớn theo yêu cầu của khách hàng. Do đó, khi làm việc với các đơn vị vận tải, các doanh nghiệp cần tìm hiểu kỹ về chính sách cũng như yêu cầu của đơn vị giao nhận đó để đảm bảo quyền lợi cho doanh nghiệp.

Tham khảo:Dịch vụ vận tải hàng hóa xuất nhập khẩu trong khu công nghiệp uy tín

II. Cách tính trọng lượng hàng hóa khi thực hiện vận chuyển

Bên cạnh vấn đề về các yêu cầu, điều kiện vận chuyển hàng hóa khối lượng lớn thì doanh nghiệp cần xác định được trọng lượng vận chuyển chính xác. Vì trọng lượng vận chuyển sẽ liên quan rất lớn đến việc chi phí vận chuyển.

Thông thường, những đơn hàng có trọng lượng thực lớn hơn trọng lượng thể tích thì không phải tính trọng lượng quy đổi. Trường hợp, nếu đơn hàng đó có thể tích lớn hơn trọng lượng thực thì phải áp dụng công thức tính trọng lượng quy đổi để tính phí vận chuyển.

Cách tính cước phí vận chuyển theo khối lượng hàng hóa theo từng hình thức vận chuyển hàng hóa. Cụ thể:

1. Vận chuyển đường hàng không:

+ Công thức tính khối lượng hàng hóa khi sử dụng hình thức vận tải đường hàng không các tuyến vận chuyển quốc tế - nội địa:

Vận chuyển nội địa: Chiều dài x Chiều rộng x Chiều cao (cm)/6000

Vận chuyển quốc tế: Chiều dài x Chiều rộng x Chiều cao (cm)/5000

Trong đó: Chiều dài, chiều rộng, chiều cao là các đơn vị thể tích đo trên hàng hóa, các số 6000, 5000 là số cố định được quy ước theo quy chuẩn của ngành.

2. Vận chuyển hàng hóa bằng đường bộ:

+ Công thức tính khối lượng hàng hóa khi vận chuyển đường bộ:

Vận chuyển nội địa: Chiều dài x Chiều rộng x Chiều cao (cm)/3000

Vận chuyển quốc tế: Chiều dài x Chiều rộng x Chiều cao (cm)/5000

+ Chiều dài, chiều rộng, chiều cao là đơn vị thể tích đo được của hàng hóa và các số 3000, 5000 là các số cố định theo quy ước của ngành..

Ngoài ra đối với hàng hóa cồng kềnh, cách tính khối lượng hàng cồng kềnh sẽ được thực hiện theo công thức: Chiều dài x chiều rộng x Chiều cao/5000.

III. Cách tính giá cước vận chuyển đối với hàng có khối lượng lớn

Hàng hóa có khối lượng lớn và hàng hóa cồng kềnh là 2 loại 2 hóa khác nhau, cách tính giá cược cũng sẽ có sự khác biệt. Do đó, các doanh nghiệp cần chú ý để thỏa thuận về giá cước được chính xác hơn. Cụ thể:

1. Giá cước vận chuyển đối với hàng cồng kềnh, hàng có khối lượng lớn

Giá cước vận chuyển hàng cồng kềnh, quá tải = Trọng lượng quy đổi của hàng hóa (Đơn vị tính: kg) x Đơn giá

Trong đó:

Trọng lượng quy đổi của hàng hóa = (Dài x Rộng x Cao)/Mẫu số tương ứng với từng loại dịch vụ (ĐVT: kg)

Tùy theo các dịch vụ giao nhận hàng hóa sẽ đưa ra mẫu số tương ứng đối với loại hàng hóa đó.

2. Cách tính cước vận chuyển hàng siêu trường, siêu trọng

Những hàng hóa siêu trường, siêu trọng thì thường sẽ có trọng lượng hơn 1 tấn. Cách tính loại hàng hóa này sẽ tương tự như hàng hóa cồng kềnh:

- Cước vận chuyển hàng hóa siêu trường, siêu trọng = Trọng lượng quy đổi (Đơn vị kg) x Đơn giá

Đối với hàng container, cách tính phí vận chuyển sẽ được tính gồm loại container, phí bến cảng,…. nên giá có sự khác nhau. Cụ thể:

- Cước tính chung cho mọi mặt hàng sẽ bao gồm cả chi phí trong quãng đường vận chuyển, sau đó chia đều cho mỗi container.

- Cước tính cho loại mặt hàng sẽ dựa vào nhu cầu sử dụng container trung bình đối với loại hàng đó.

- Cước tính cho hàng nhỏ lẻ thì như đối với hàng hóa vận chuyển đường bộ thông thường.

Bên cạnh chi phí vận chuyển thì doanh nghiệp cũng cần chú ý đến một số khoản phụ phí khác. Để nắm rõ chi tiết về chi phí và các thông tin liên quan đến vận chuyển hàng hóa trọng lượng lớn: Hàng dự án, hàng cồng kềnh, hàng quá trường - quá tải,... các bạn có thể liên hệ đến địa chỉ hotline hỗ trợ 0906 23 5599 hoặc email: info@lacco.com.vn được các chuyên viên tư vấn chuyên nghiệp của Công ty Lacco - Đơn vị giao nhận vận tải quốc tế với 14 năm hoạt động trong lĩnh vực Logistics hỗ trợ quý khách hàng nhiệt tình và chuyên nghiệp nhất.

Công ty CP giao nhận vận tải quốc tế Lacco nhận vận chuyển hàng hóa tại các Khu công nghiệp trên tất cả các tỉnh thành trên cả nước. Với ưu thế là đơn vị nhiều năm hoạt động trong ngành vận tải trong nước và quốc tế. Đồng thời, chúng tôi cũng có các chi nhánh văn phòng phân bố tại nhiều tỉnh thành, đặc biệt là những khu vực bến cảng, sân bay,... tạo điều kiện thuận lợi để hỗ trợ doanh nghiệp trong quá trình làm thủ tục và vận chuyển hàng hóa.

I. Nhu cầu vận chuyển tại Khu công nghiệp

Hiện nay, Việt Nam đang được nhận được nguồn đầu tư FDI ngày càng lớn. Cùng với đó là các hiệp định thương mại quốc tế cũng được ký kết tạo điều lớn cho hoạt động xuất nhập khẩu Việt Nam tặng trưởng.

Để đảm bảo hoạt động xuất - nhập khẩu được thực hiện nhanh chóng theo đúng yêu cầu của hải quan quốc tế. Đòi hỏi các đơn vị vận tải, Forwarder phải có kinh nghiệm và nắm vững được các yêu cầu theo quy định.

Nhận thấy, nhu cầu vận chuyển tại các KCN Bắc Thăng Long, KCN Quang Minh, KCN Nội Bài, KCN Bình Xuyên, KCN Bá Thiện, Các KCN Bắc Ninh, Bắc Giang,... và các khu công nghiệp, khu chế xuất khác trên toàn quốcCông ty CP Giao nhận vận tải Quốc tế Lacco cung cấp các dịch vụ logistics với đa dạng các phương thức vận chuyển và dịch vụ khai báo hải quan, xử lý chứng từ,... có khả năng đáp ứng mọi yêu cầu của khách hàng về vận chuyển hàng hóa các Khu Công Nghiệp xuất nhập khẩu, khu chế xuất nội địa và quốc tế.

II. Dịch vụ vận chuyển hàng hóa trong khu công nghiệp của Lacco

Với kinh nghiệm 13 năm hoạt động trong Logistics, công ty Lacco sẵn sàng phục vụ các dịch vụ vận chuyển và khai báo hải quan các loại hàng hóa bao gồm:

+ Hàng quá khổ, quá tải

+ Vận chuyển hàng cồng kềnh

+ Các loại hàng lẻ, hàng nguyên container,...

+ Hàng phục vụ hội chợ, triển lãm

+ Hàng dự án

Và các dịch vụ kho bãi theo yêu cầu của khách hàng.

Bên cạnh đó, nhằm đáp ứng nhu cầu vận chuyển hàng hóa của các khu công nghiệp. Công ty Lacco cũng chủ động các phương án vận chuyển bằng mọi phương thức vận chuyển khác nhau:

+ Vận chuyển đường bộ: Bằng xe tải, container, ghép xe,... theo nhu cầu về thời gian, hàng hóa và loại xe vận chuyển của khách hàng.

+ Vận chuyển đường biển: Hình thức vận chuyển phổ biến nhất hiện này với các tuyến đường vận chuyển nội địa và quốc tế.

+ Vận chuyển đường hàng không: Nhằm tối ưu thời gian vận chuyển

+ Vận chuyển đường sắt.

Do có thể chủ động các hình thức vận chuyển, do đó trong những trường hợp cần thiết, chúng tôi có thể linh hoạt kết đa dạng phương thức vận chuyển phụ vụ các "thượng đế".

Với khả năng vận chuyển mọi loại hàng hóa: may mặc, hàng điện tử, hàng mỹ phẩm, hàng linh kiện ô tô, xe máy, các loại hàng máy móc, thiết bị có khối lượng lớn vv… (Các loại mặt hàng được pháp luật cho phép). Cùngđội ngũ cán bộ, nhân viên điều hành và đội ngũ lái xe nhiệt tình, nhiều kinh nghiệm, chúng tôi cam kết đem đến cho khách hàng sự hài lòng với dịch vụ nhanh chóng và tin cậy. Đồng thời sẽ tiếp tục khẳng định, phát triển để cung cấp những dịch vụ tốt nhất và sẵn sàng phục vụ mọi yêu cầu của khách hàng.

III. Quy trình xử lý, vận chuyển hàng hóa tại các khu công nghiệp

Nhận hàng từ khách hàng: Kiểm đếm thùng hàng, viết biên bản giao nhận, kiểm tra chứng từ hàng hóa

- Lưu hành hàng hóa trên đường

- Giao hàng tới khách hàng:

+ Giao đầy đủ hàng hóa -> Chứng từ (nếu có) -> ký xác nhận POD (Đối với khách TTS)

+ Giao đầy đủ hàng hóa -> Chứng từ ( nếu có) -> ký xác nhận POD -> Thu tiền hàng, cước của khách (Đối với khách ủy thác thu tiền hàng).

Tham khảo thêm:Quy trình giao nhận hàng FCL nhập khẩu của Công ty Lacco

Khách hàng sử dụng các dịch vụ logistics tại công ty Lacco, quý khách có thể hoàn toàn yên tâm với những giá trị dịch vụ do chúng tôi cung cấp:

– Giải pháp giao nhận hàng hóa linh hoạt

– Giải pháp chi phí tối ưu cho từng kiện, lô hàng cụ thể

– Qui trình xử lý đơn hàng được đơn giản hóa và hoàn toàn có thể hỗ trợ thực hiện từ xa.

– Gửi thông báo thông qua tin nhắn/Email khi Nhận và Giao hàng

– Bảo đảm an toàn vận hành cao trong suốt quá trình vận chuyển

– Dịch vụ giao nhận 24h/7

– Phương thức nhận hàng đa dạng: thùng carton, kiện hoặc nguyên pallet

– Đảm bảo hàng hóa được bảo quản an toàn, tránh thất thoát

– Biểu phí linh hoạt cho các lô hàng khẩn và hàng bình thường.

Ngoài những thông tin chúng tôi vừa chia sẻ về dịch vụ vận chuyển hàng hóa khu công nghiệp mà Lacco vừa chia sẻ. Quý khách có vấn đề thắc mắc, vui lòng liên hệ nhanh với chúng tôi theo địa chỉ hotline: 0906 23 5599 hoặc email: info@lacco.com.vn để được hỗ trợ nhanh và chi tiết về chi phí vận chuyển, quy trình vận chuyển,....

Bài viết trước, Lacco đã chia sẻ với các bạn chi tiết về những căn cứ pháp lý Thủ tục bán hàng vào khu chế xuất và mức thuế suất hàng hóa. Trong quá trình làm thủ tục hải quan nhập khẩu tại chỗ, các doanh nghiệp nội địa bán hàng cho doanh nghiệp trong khu chế xuất cần phải chuẩn bị những gì? có những bên liên quan nào và phải chịu những trách nhiệm gì? Tất cả sẽ được Công ty Lacco giải đáp chi tiết trong bài viết dưới đây.

I. Thủ tục hải quan nhập khẩu tại chỗ

Doanh nghiệp chế xuất và doanh nghiệp nội địa khi làm thủ tục hải quan cần thực hiện theo trình tự các bước và sử dụng tờ khai xuất nhập khẩu tại chỗ Hồ sơ hải quan. Các thủ tục bao gồm:

- 04 bản chính Tờ khai xuất – nhập khẩu tại chỗ: Chuẩn bị theo mẫu tờ khai quy định tại Phụ lục IV có hướng dẫn tại Phụ lục V ban hành.

- 01 bản sao hợp đồng thuê, mượn

- Thủ tục các bên cần trình hải quan:

+ Bên xuất khẩu: hợp đồng mua bán hàng hoá hoặc hợp đồng gia công hàng hóa chỉ định giao hàng tại Việt Nam

+ Bên nhập khẩu: hợp đồng mua bán hàng hoá hoặc hợp đồng gia công hàng hóa được chỉ định nhận hàng tại Việt Nam.

- 01 bản sao Hoá đơn GTGT do doanh nghiệp xuất khẩu lập

- Một số loại giấy tờ khác (trừ vận đơn B/L) theo quy định đối với từng loại hình xuất khẩu, nhập khẩu.

Tham khảo:Dịch vụ khai báo hải quan là gì? Báo giá dịch vụ

II. Trách nhiệm của một số bên liên quan

1. Trách nhiệm chuẩn bị thủ tục của doanh nghiệp xuất khẩu

Bên cạnh những thủ tục hải quan nhập khẩu tại chỗ, doanh nghiệp xuất khẩu cũng phải có trách nhiệm chuẩn bị một số thủ tục hải quan bao gồm:

– 4 tờ khai: khai đầy đủ các thông tin, tiêu chí dành cho doanh nghiệp xuất khẩu. Có ký tên, đóng dấu đầy đủ.

– 04 tờ khai hải quan, hàng hóa cùng hoá đơn GTGT (liên giao cho bên mua, trên hoá đơn ghi rõ, đầy đủ tên doanh nghiệp nhập khẩu và tên thương nhân nước ngoài) cho đơn vị nhập khẩu.

Xem chi tiết: Thuế GTGT đối với doanh nghiệp Bán hàng vào khu chế xuất

2. Trách nhiệm xử lý thủ tục của đơn vị nhập khẩu

Sau khi nhận đủ tờ khai hải quan từ doanh nghiệp xuất khẩu, doanh nghiệp nhập khẩu sẽ phải tiếp tục thực hiện:

- Khai 04 tờ khai hải quan với đầy đủ các tiêu chí, thông tin dành cho doanh nghiệp nhập khẩu

Sau khi doanh nghiệp xuất khẩu tại chỗ giao hàng đến địa chỉ giao hẹn, doanh nghiệp nhập khẩu sẽ chịu trách nhiệm nhận và bảo quản hàng hoá cho đến khi Chi cục Hải quan giải quyết xong thủ tục nhập khẩu tại chỗ và đưa ra quyết định về hình thức và mức độ kiểm tra hải quan;

– Trường hợp hàng hoá được xếp diện miễn kiểm tra thực tế thì doanh nghiệp nhập khẩu được đưa ngay vào sản xuất; đối với hàng hoá được xếp diện phải kiểm tra thực tế thì cần đợi sau khi được kiểm tra xong thì mới được đưa vào sản xuất.

– Nộp hồ sơ hải quan cùng mẫu hàng hoá nhập khẩu tại chỗ (với hàng nhập khẩu tại chỗ dùng làm nguyên liệu để gia công và sản xuất xuất khẩu) cho Chi cục Hải quan nơi làm thủ tục nhập khẩu để tiến hành làm thủ tục nhập khẩu tại chỗ như quy định, đúng với từng loại hình nhập khẩu;

– Sau khi hoàn thành thủ tục nhập khẩu tại chỗ, doanh nghiệp nhập khẩu lưu 01 tờ khai và chuyển 02 tờ khai còn lại cho doanh nghiệp xuất khẩu.

Bạn nên biết: Quy trình khai báo hải quan xuất nhập khẩu

3. Trách nhiệm của Chi cục Hải quan làm thủ tục nhập khẩu tại chỗ

– Tiếp nhận, xử lý tờ khai, quyết định hình thức và mức độ kiểm tra theo quy định của thông qua các văn bản pháp luật, phù hợp với từng loại hình hàng hóa. Bên cạnh đó, hải quan cũng cần kiểm tra tính thuế (với hàng có thuế) như quy định hiện hành đối với hàng hóa nhập khẩu.

- Thực hiện Cần niêm phong mẫu, sau đó giao cho doanh nghiệp tự bảo quản để khi cần thì xuất trình cho cơ quan hải quan.

– Kiểm tra hàng hoá với trường hợp hàng hóa phải kiểm tra;

– Xác nhận đã thực hiện thủ tục hải quan, ký tên, đóng dấu công chức vào các tờ khai;

– Lưu lại 01 tờ khai và các chứng từ doanh nghiệp phải nộp. Còn lại những chứng từ khác sẽ trả cho doanh nghiệp nhập khẩu 03 tờ khai cùng các chứng từ khác.

– Đưa ra văn bản thông báo cho cơ quan thuế trực tiếp quản lý doanh nghiệp nhập khẩu tại chỗ biết để thuận tiện theo dõi và thông báo với Chi cục Hải quan làm thủ tục nhập khẩu.

Bên cạnh các loại thủ tục hải quan nhập khẩu tại chỗ đối với doanh nghiệp bán hàng cho doanh nghiệp chế xuất. Doanh nghiệp cũng cần nắm rõ mức Thuế suất thuế GTGT đối với doanh nghiệp Bán hàng vào khu chế xuất cho từng loại hàng hóa mua bán cụ thể cũng như các căn cứ pháp lý quy định về điều kiện hưởng thuế ưu đãi để đảm bảo quyền lợi và thực hiện đóng thuế theo đúng quy định.

Mọi vấn đề thắc mắc hoặc cần hỗ trợ về các dịch vụ logistics khu công nghiệp, quý khách vui lòng liên hệ trực tiếp cho Công ty Lacco theo địa chỉ hotline: 0906 23 5599 - email: info@lacco.com.vn để được các chuyên viên tư vấn trực tiếp.

Hiện nay, công ty Lacco đã mở rộng chi nhánh, văn phòng đại diện đến các khu công nghiệp, bến cảng trọng điểm nhằm sẵn sàng túc trực, hỗ trợ khách hàng khi cần thiết. Do đó, khách hàng có thể hoàn toàn yên tâm hàng hóa được xử lý nhanh chóng, kịp thời để vận chuyển nhanh chóng nhất để tiết kiệm tối đa thời gian, chi phí và nhân lực thực hiện.

Khu chế xuất là khu công nghiệp chuyên sản xuất các mặt hàng xuất khẩu và thực hiện hoạt động xuất khẩu, có ranh giới địa lý xác định, được thành lập theo các điều kiện, thủ tục và trình tự áp dụng đối với khu công nghiệp quy định.

Theo quy định, thủ tục bán hàng vào khu chế xuất gồm có những gì? Thực hiện theo quy định nào? Mức thuế suất đang áp dụng là bao nhiêu? hãy cùng công ty Lacco tìm hiểu chi tiết trong bài viết dưới đây!

Thủ tục bán hàng vào khu chế xuất đối với doanh nghiệp

Căn cứ pháp lý

- Điều 30 Nghị định số 82/2018/NĐ-CP ngày 22/05/2018 của Chính phủ quy định về quản lý khu công nghiệp và khu kinh tế

- Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu

- Khoản 3 Điều 1 Luật số 106/2016/QH13 ngày 6/4/2016 của Quốc hội sửa đổi, bổ sung Điều 13 của Luật thuế giá trị gia tăng số 13/2008/QH12 đã được sửa đổi, bổ sung một số Điều theo Luật số 31/2013/QH13

- Khoản 6 Điều 1 Nghị định số 100/2016/NĐ-CP ngày 01/7/2016 của Chính phủ sửa đổi bổ sung Điều 10 Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế giá trị gia tăng quy định về hoàn thuế GTGT

- Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế GTGT

- Điều 2 Thông tư 25/2018/TT-BTC ngày 16/3/2018 của Bộ Tài chính sửa đổi, bổ sung Khoản 4 Điều 18 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính (đã được sửa đổi, bổ sung theo Thông tư số 130/2016/TT-BTC ngày 12/8/2016 của Bộ Tài chính).

Thủ tục đối với doanh nghiệp Bán hàng vào khu chế xuất

Căn cứ theo khoản 1 điều 74 Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính quy định:

Hàng hóa nhập khẩu phục vụ các hoạt động sản xuất hàng hóa xuất khẩu của doanh nghiệp chế xuất phải cung cấp được đầy đủ các loại thủ tục hải quan theo quy định và sử dụng đúng với mục đích sản xuất. Trừ các trường hợp được lựa chọn thực hiện hoặc không thực hiện thủ tục hải quan. Cụ thể

Trường hợp không làm thủ tục hải quan:

Doanh nghiệp chế xuất lập và lưu trữ chứng từ, sổ chi tiết việc theo dõi hàng hóa đưa vào - đưa ra theo các quy định của Bộ Tài chính về mua bán hàng hóa, chế độ kế toán, kiểm toán, trong đó xác định rõ mục đích, nguồn hàng hoá.

Trường hợp phải làm thủ tục hải quan theo quy định:

Các loại hàng hóa nhập khẩu phục vụ hoạt động sản xuất sản phẩm xuất khẩu của Doanh nghiệp chế xuất.

Đối với hàng hóa mua, bán giữa Doanh nghiệp chế xuất với doanh nghiệp nội địa sẽ làm thủ tục hải quan xuất khẩu, nhập khẩu tại chỗ theo quy định tại Điều 86 Thông tư 38/2015/TT-BTC.

Trong đó, Thủ tục hải quan bán hàng vào khu chế xuất bao gồm:

- Hợp đồng mua bán

- Hóa đơn GTGT

- Packing list

Các chứng từ khác nếu hàng hóa đó thuộc diện phải kiểm tra chuyên ngành hay kiểm tra chất lượng.

Địa điểm nộp hồ sơ hải quan: Đối với nhà xuất khẩu sẽ được tự do lựa chọn Chi cục hải quan nơi doanh nghiệp có trụ sở, nhà máy tại đó. Hoặc tại Chi cục hải quan quản lý khu chế xuất hay doanh nghiệp chế xuất sẽ mua hàng.

Lưu ý:

Đối với hàng hoá là hàng tiêu dùng, Doanh nghiệp chế xuất mua từ nội địa, phục vụ cho điều hành bộ máy văn phòng và sinh hoạt của cán bộ, công nhân làm việc tại DNCX thì được lựa chọn thực hiện hoặc không thực hiện thủ tục hải quan.

Tham khảo:Dịch vụ vận tải quốc tế tại Bình Dương (Vận tải biển)

Thuế suất thuế GTGT đối với doanh nghiệp Bán hàng vào khu chế xuất

- Thuế suất đối với doanh nghiệp Bán hàng vào khu chế xuất 10% hay 0%?

Bán hàng vào khu chế xuất thì doanh nghiệp được hưởng thuế xuất như thế nào? Đối với từng loại hàng hóa bán trong khu doanh nghiệp chế xuất sẽ được áp dụng với mức thuế GTGT cụ thể.

- Thuế 0%:

Áp dụng đối với hàng hóa, dịch vụ xuất khẩu, hoạt động xây dựng, lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế; hàng hóa, dịch vụ thuộc diện không chịu thuế GTGT khi xuất khẩu, trừ các trường hợp đặc biệt và có quy định hướng dẫn theo văn bản pháp luật riêng.

Điều kiện hàng hóa được áp dụng mức thuế suất 0%

- Phải có hợp đồng và phải có giấy đăng ký đầu tư và cam kết tuân theo quy định của doanh nghiệp chế xuất

- Có chứng từ thanh toán tiền hàng hóa xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật.

- Có tờ khai hải quan cho mỗi lô hàng xuất nhập ra hoặc vào khu vực của công ty.

Lưu ý: Đối với những trường hợp doanh nghiệp thiếu các chứng từ theo quy định sẽ phải chấp nhận tính mức thuế suất 10% và thuế giá trị gia tăng đầu vào được khấu trừ.

Trường hợp doanh nghiệp không có chứng từ thanh toán qua ngân hàng nhưng vẫn có tờ khai hải quan sẽ vẫn được xuất hóa đơn với mức thuế suất 0% nhưng thuế giá trị gia tăng đầu vào không được khấu trừ.

Tham khảo:Các loại thuế suất trong xuất nhập khẩu hàng hóa

Trường hợp bán hàng khu chế xuất không được hưởng thuế 0%

+ Dịch vụ bưu chính, viễn thông chiều đi ra nước ngoài (bao gồm cả dịch vụ bưu chính viễn thông cung cấp cho tổ chức, cá nhân trong khu phi thuế quan;

+ Cung cấp thẻ cào điện thoại di động đã có mã số, mệnh giá đưa ra nước ngoài hoặc đưa vào khu phi thuế quan); sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác; hàng hoá, dịch vụ cung cấp cho cá nhân không đăng ký kinh doanh trong khu phi thuế quan, trừ các trường hợp khác theo quy định của Thủ tướng Chính phủ;

+ Xăng, dầu dành cho xe ô tô của cơ sở kinh doanh trong khu phi thuế quan mua tại nội địa;

+ Xe ô tô bán cho tổ chức, cá nhân trong khu phi thuế quan;

+ Các dịch vụ do cơ sở kinh doanh cung cấp cho tổ chức, cá nhân ở trong khu phi thuế quan bao gồm: cho thuê nhà, hội trường, văn phòng, khách sạn, kho bãi; dịch vụ vận chuyển đưa đón người lao động; dịch vụ ăn uống (trừ dịch vụ cung cấp suất ăn công nghiệp, dịch vụ ăn uống trong khu phi thuế quan);

Bạn nên biết: Nghị định 101/2021/NĐ-CP Điều chỉnh thuế suất xuất khẩu một số mặt hàng từ 2022

Hóa đơn chứng từ hàng hóa xuất khẩu đối với doanh nghiệp Bán hàng vào khu chế xuất

a) Hóa đơn giá trị gia tăng:

– Bán hàng hóa, cung ứng dịch vụ trong nội địa;

– Hoạt động vận tải quốc tế;

– Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

b) Đối tượng sử dụng Hóa đơn bán hàng

– Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp khi bán hàng hóa, dịch vụ trong nội địa, xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu (mẫu số 3.2 Phụ lục 3 và mẫu số 5.2 Phụ lục 5 ban hành kèm theo Thông tư này).”

Căn cứ theo quy định trên doanh nghiệp khi bán hàng vào khu chế xuất hoặc khu phi thuế quan doanh nghiệp phải lập hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định.

c) Thời điểm ghi nhận doanh thu xuất khẩu.

Theo Thông tư 119/2014/TT-BTC tại Điều 3, Khoản 7 Sửa đổi khoản 4 Điều 16 Thông tư số 219/2013/TT-BTC quy định như sau:

“Hóa đơn thương mại. Ngày xác định doanh thu xuất khẩu để tính thuế là ngày xác nhận hoàn tất thủ tục hải quan trên tờ khai hải quan.”

Căn cứ theo quy định trên thời điểm ghi nhận doanh thu xuất khẩu là thời điểm hoàn thành thủ tục hải quan trên tờ khai hải quan.

Trên đây là những chia sẻ chi tiết về thủ tục hải quan và mức thuế suất áp dụng trong khu chế xuất. Nếu doanh nghiệp cần tìm hiểu thêm thông tin chi tiết hoặc thuê dịch vụ logistic trong khu công nghiệp như khai báo hải quan hàng hóa khu công nghiệp, khu chế xuất, dịch vụ vận chuyển hàng khu công nghiệp.... Hãy liên hệ ngay cho công ty Lacco để được các chuyên viên giàu kinh nghiệm hỗ trợ, địa chỉ liên hệ: hotline 0906 23 5599 hoặc email: info@lacco.com.vn để được chuyên viên chuyên môn tư vấn cụ thể.

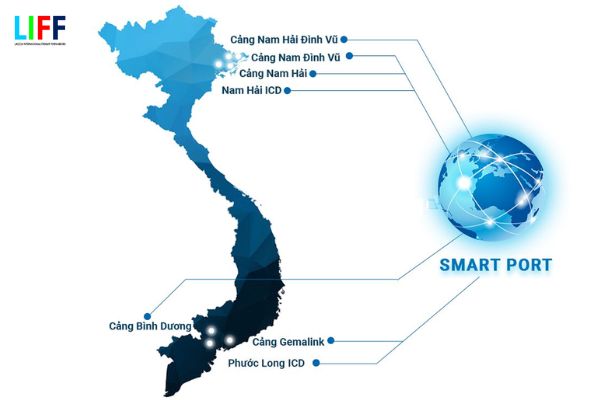

Hệ thống smart port V1.0 là trang hệ thống cảng cho phép người dùng đăng ký thủ tục lệnh giao/nhận container, đóng/rút container, sử dụng dịch vụ container, dịch vụ kho bãi,... nhanh chóng ngay trên hệ thống. Cách thực hiện cũng rất đơn giản, các bạn chỉ cần thực hiện theo hướng dẫn dưới đây.

I. Giới thiệu tổng quan về hệ thống smart port V1.0

1. Khái niệm hệ thống smart port V1.0

- SMART PORT là trang thông tin của hệ thống Cảng, Depot, ICD trực thuộc tập đoàn GEMADEPT

- SMART PORT hỗ trợ tra cứu thông tin container, số vận đơn, số Booking, số hóa đơn, danh sách container nhập xuất cho khách hàng và hãng tàu.

- SMART PORT hỗ trợ khách hàng đăng ký thủ tục lệnh giao nhận container trực tuyến và thanh toán trực tuyến qua thẻ ngân hàng (ATM) tại Việt Nam.

- SMART PORT hỗ trợ khách hàng xuất hóa đơn điện tử (VNPT).

2. Quy trình tổng quan

3. Quy trình đăng ký thủ tục lệnh giao/nhận container

4. Quy trình đăng ký thủ tục lệnh đóng/rút container

5. Quy trình đăng ký thủ tục lệnh dịch vụ container

II. Hướng dẫn đăng nhập

1. Đăng ký

Truy cập SMART PORT theo địa chỉ: https://smartport.gemadept.com.vn

Bước 1: Nhấn “Đăng ký”.

Bước 2: Nhập thông tin người đăng ký:

Lựa chọn nhóm khách hàng

Mã số thuế (tên đăng nhập)

Mật khẩu

Nhập lại mật khẩu

Tên doanh nghiệp

Địa chỉ

Số điện thoại liên hệ

Email

Lựa chọn cảng đăng ký

Nhập mã xác nhận (captcha)

Bước 3: Nhấn “Đăng ký”. Sau khi tài khoản được kiểm tra thông tin và duyệt, khách hàng có thể sử dụng để đăng nhập và hệ thống.

Lưu ý:

- Tên đăng nhập phải là chữ thường, viết liền, không dấu. VD: tranvana ...

2. Đăng nhập

Truy cập SMART PORT theo địa chỉ: https://smartport.gemadept.com.vn

Bước 1: Nhập tài khoản (Tên đăng nhập & Nhập mật khẩu)

Bước 2: Nhấn Đăng nhập.

Bước 3: Chọn đơn vị thực hiện tác vụ.

Bước 4: Thể hiện màn hình trang chủ.

3. Tra cứu:

- Trang chủ Smart Port có hỗ trợ khách hàng các thông tin tra cứu tại màn hình chính trước khi đăng nhập.

Bước 1: Chọn thẻ cần tra cứu thông tin:

Tra cứu Container

Tra cứu B/L – Booking

Tra cứu hóa đơn

Tra cứu lịch tàu.

Bước 2: Nhập thông tin theo giao diện và mã xác nhận

Bước 3: Nhấn nút tìm kiếm để tra cứu thông tin.

Singapore hiện đang là thị trường xuất nhập khẩu rất tiềm năng. Bên cạnh đó, các chính sách thương mại quốc tế cũng đóng vai trò quan trọng trong việc thúc đẩy giao thương giữa 2 quốc gia. Do đó nhu cầu vận chuyển hàng đi Singapore cũng ngày càng tăng mạnh. Do đó, việc tìm đơn vị vận chuyển hàng đi Singapore uy tín rất quan trọng để thúc đẩy hoạt động kinh doanh, thương mại giữa các vùng. Bài viết dưới đây, Lacco sẽ giúp các bạn hiểu hơn về vận chuyển hàng đi Singapore 2022.

I. Các hình thức vận chuyển hàng đi Singapore

Singapore nằm trong khu vực Asean với tiềm năng kinh tế thương mại rất lớn với rất nhiều hiệp định thương mại giữa 2 quốc gia và trong khu vực được ký kết. Bên cạnh đó, giao thông đường biển và đường hàng không kết nội Việt Nam - Singapore cũng rất thuận lợi.

Do đó, tùy vào từng loại hàng hóa, khối lượng vận chuyển, cá nhân và doanh nghiệp có thể sử dụng các hình thức vận chuyển hàng hóa như vật phẩm, quà tặng, thiết bị linh kiện, máy móc thiết bị điện tử,... đi Singapore bằng các phương thức vận chuyển như: vận chuyển đường biển - đường bộ, vận chuyển đường hàng không (chuyển phát nhanh)....

1. Vận chuyển đường hàng không

Vận chuyển hàng đi Singapore bằng đường hàng không hay dịch vụ chuyển phát nhanh quốc tế chủ yếu để vận chuyển hàng hóa như tài liệu, giấy tờ, hồ sơ,...hay hàng thí nghiệm cần chuyển trong thời gian gấp, tiết kiệm thời gian tối đa.

2. Vận chuyển bằng đường biển hoặc đường bộ

Thông thường, khi vận chuyển hàng hóa có khối lượng lớn, không yêu cầu gấp thì vận chuyển đường biển là sự lựa chọn tối ưu nhất.

Sau khi hàng hóa vận chuyển đến cảng, hàng hóa được thông quan thì doanh nghiệp có thể kết hợp thêm phương thức vận chuyển đường bộ để chuyển hàng về kho.

II. Cảng đi – đến và lịch trình hàng xuất/nhập Việt Nam – Singapore

Hiện nay, thời gian trung bình vận chuyển hàng đường biển đi Singapore hàng lẻ (LCL) và hàng nguyên container (FCL):

+ Cảng đi: Cảng Việt Nam(Cát Lái, Hải Phòng)/ Cảng Singapore

+ Cảng đến: Cảng Singapore/ Cảng Việt Nam(Cát Lái, Hải Phòng)

+ Thời gian vận chuyển đi Việt Nam – Singapore : 2 – 3 ngày.

+ Lịch vận chuyển hàng đi Singapore : 3 chuyển trong tuần.

Xem thêm: Danh sách cảnh biển lớn tại các quốc gia Châu Á

Tuy nhiên, thời gian này cũng có sự chênh lệch do các vấn đề từ thời tiết, hãng tàu, thời gian thông quan hàng hóa thời gian tàu xuất phát,... từ đó mới thông báo được chính xác lịch trình hàng xuất/nhập Việt Nam - Singgapore. Do đó, để nhận báo giá chi tiết, các bạn vui lòng liên hệ số điện thoại Hotline: 0906 23 5599 để được tư vấn.

III. Vận chuyển hàng Singapore có những loại hàng hóa nào?

Hiện nay, Hải Quan 2 nước cho phép xuất nhập khẩu hầu hết các loại hàng hóa đến Singapore và trở lại Việt Nam như: Thú cưng Các loại tài liệu hoặc hồ sơ, giấy tờ, sổ sách,.... Các loại sản phẩm thực phẩm chức năng, thuốc Nông sản khô, các loại đồ đóng hộp, thực phẩm không gây bệnh truyền nhiễm hoặc vi sinh vật gây độc hại Các loại hàng may mặc, thời trang, quần áo, mũ,... Hàng linh kiện, điện thoại, laptop,... Cá loại hàng đông lạnh được vận chuyển đóng gói theo quy định Mỹ phẩm và những sản phẩm làm đẹp

Tuy nhiên, vẫn có một số sản phẩm, hàng hóa cấm vận chuyển, lưu thông như: ma túy, thuốc phiện, các chất kích thích gây nghiện, vũ khí quân đội trái phép, văn hóa đồi trụy, tài liệu có tính chất chống phá nhà nước, phản động…

Đồng thời, các cá nhân, doanh nghiệp cũng cần lưu ý đến một số loại hàng hóa, vật liệu nguy hiểm mà các hãng hàng không cấm vận chuyển như: vật liệu có khả năng gây cháy nổ, độc hại, ô nhiễm môi trường và các loại hàng hóa đất nước Singapore cấm nhập khẩu.

IV. Báo giá cước phí gửi hàng đi Singapore

Báo giá cước phí gửi hàng đi Singapore sẽ không cố định và biến động theo thời gian và các yếu tố khác như: Hãng tàu - Hãng bay vận chuyển, hình thức vận chuyển, loại hàng hóa xuất khẩu,...

Do đó, để nhận báo giá chi tiết, các bạn vui lòng liên hệ số điện thoại 0906 23 5599 hoặc fanpage: https://www.facebook.com/lacco.com.vn/ để được tư vấn.

Tham khảo: 10 Hãng tàu quốc tế nổi tiếng nhất thế giới

V. Dịch vụ gửi hàng đi Singapore tại Lacco Logistic

Công ty Giao nhận vận tải quốc tế Lacco là đơn vị vận chuyển hàng hóa quốc tế với 15 năm kinh nghiệm và được Cục xúc tiến thương mại tin tưởng, chỉ định trở thành nhà vận chuyển chính của nhiều chương trình hội chợ thương mại Quốc tế.

1. Vận chuyển hàng hóa an toàn

Khi bạn sử dụng dịch vụ gửi hàng đi Singapore của Công ty Lacco, bạn hoàn toàn có thể yên tâm vì hàng hóa được gửi đi sẽ được đảm bảo an toàn. Trước khi được gửi đi, các chuyên viên của Lacco sẽ kiểm tra hàng hóa cần vận chuyển và phân loại theo đúng yêu cầu.

2. Tối ưu thời gian vận chuyển

Tuyến vận chuyển Việt Nam - Singapore là 1 trong những tuyến vận chuyển quốc tế chính tại Đông Nam Á mà Lacco đã và đang thực hiện trong nhiều năm nay. Do đó, chúng tôi sở hữu những đối tác vận chuyển chất lượng, chủ động xử lý tờ khai hải quan nhanh chóng và ập nhật tình trạng đơn hàng vận chuyển cho khách hàng. Do đó có thể tiết kiệm tối đa thời gian vận chuyển hàng hóa.

3. Luôn tư vấn và hỗ trợ khách hàng nhiệt tình, chu đáo

Khi khách hàng có nhu cầu vận chuyển hàng đến Singapore, Bộ phận chuyên môn của công ty Lacco sẽ nhanh nhanh chóng tiếp nhận thông tin khách hàng sau đó gửi báo giá vận chuyển hàng đi Singapore và tư vấn thủ tục cần thiết (theo từng loại hàng hóa cần vận chuyển). Đối với những khách hàng sử dụng các dịch vụ của Lacco sẽ được hỗ trợ từ A - Z, đồng hành cùng khách hàng đến khi khách hàng nhận được chính xác, hoàn chỉnh hàng hóa của mình.

Mọi thông tin cần tư vấn hỗ trợ, các bạn vui lòng liên hệ đến địa chỉ website: Lacco.com.vn hoặc email: info@lacco để được tư vấn chi tiết.