Tìm kiếm

Thư viện pháp luật

Thư mời tham gia Hội chợ Trung Quốc - ASEAN lần thứ 20 (CAEXPO 2023)

Thực hiện Chương trình cấp quốc gia về xúc tiến thương mại năm 2023, nhằm tiếp tục hỗ trợ doanh nghiệp duy trì hoạt động xuất khẩu, đồng thời kỷ niệm 20 năm thiết lập quan hệ đối tác chiến lược Trung Quốc - ASEAN và kỳ Hội chợ CAEXPO lần thứ 20, Cục Xúc tiến thương mại (XTTM) tổ chức đoàn doanh nghiệp Việt Nam tham gia Hội chợ Trung Quốc - ASEAN lần thứ 20 (CAEXPO 2023), diễn ra từ ngày 16 đến ngày 19 tháng 9 năm 2022 tại thành phố Nam Ninh, tỉnh Quảng Tây, Trung Quốc, cụ thể như sau:

1. Quy mô hội chợ:

3400m2 diện tích trưng bày (khoảng 60-80 doanh nghiệp Việt Nam tham gia Hội chợ).

2. Thời gian tổ chức Hội chợ Trung Quốc - ASEAN lần thứ 20 (CAEXPO 2023)

Từ ngày 16 đến ngày 19 tháng 9 năm 2023.

3. Địa điểm tổ chức

Trung tâm Hội nghị và Triển lãm quốc tế thành phố Nam Ninh, tỉnh Quảng tây, Trung Quốc.

4. Ngành hàng được phép tham dự

Các sản phẩm xuất khẩu tiêu biểu của Việt Nam như nông sản, thực phẩm chế biến và đồ uống, hàng tiêu dùng, đồ gỗ và thủ công mỹ nghệ nội ngoại thất... (các mặt hàng xuất xứ của Việt Nam).

5. Đối tượng tham gia

Các doanh nghiệp thuộc mọi thành phần kinh tế được thành lập theo quy định của pháp luật hiện hành, Trung tâm xúc tiến thương mại các tỉnh/thành phố, các hiệp hội ngành hàng (sau đây gọi tắt là doanh nghiệp).

6. Chi phí tham gia Hội chợ

6.1. Nhà nước hỗ trợ:

100% chi phí thuê gian hàng và tuyên truyền quảng bá mời khách giao dịch.

6.2. Chi phí doanh nghiệp tự chi trả khi đăng ký tham gia Hội chợ:

- 100% chi phí trang trí và dàn dựng gian hàng đặc biệt của doanh nghiệp. Ban tổ chức CAEXPO miễn phí mặt bằng (đất trống) cho các doanh nghiệp tham gia (được lựa chọn bởi Ban tổ chức Việt Nam – Cục Xúc tiến thương mại);

- Chi phí dịch vụ tổ chức tham gia Hội chợ: 4.000.000 đồng/ gian hàng (đã bao gồm VAT). Trung tâm Hỗ trợ xuất khẩu (HTXK) thuộc Cục XTTM (đơn vị cung cấp dịch vụ tổ chức) sẽ thu chi phí trên của các doanh nghiệp tham gia Hội chợ và xuất hóa đơn tài chính cho doanh nghiệp. Các doanh nghiệp có nghĩa vụ nộp chi phí “dịch vụ tổ chức tham gia Hội chợ” ngay khi nộp hồ sơ đăng ký tham gia và trước ngày 05 tháng 8 năm 2023. Ban tổ chức sẽ không xét duyệt hồ sơ của các doanh nghiệp không nộp chi phí đúng hạn trên.

- Tài khoản chuyển tiền chi phí dịch vụ tổ chức:

+ Tên tài khoản: Trung tâm Hỗ trợ xuất khẩu - Số tài khoản: 0011001510883;

+ Tại Sở giao dịch Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam.

Địa chỉ: 31-33 Ngô Quyền, Hoàn Kiếm, Hà Nội;

+ Nội dung chuyển tiền: [Tên doanh nghiệp] chuyển tiền tham dự Hội chợ CAEXPO 2023.

Lưu ý: Tùy theo từng ngành hàng, mỗi doanh nghiệp tham gia chương trình được hỗ trợ tối đa 36m2 (04 gian hàng tiêu chuẩn) hoặc 54m2 đất trống.

7. Yêu cầu về hồ sơ đăng ký tham gia chương trình:

- Giấy chứng nhận đăng ký kinh doanh (sao y bản chính, đóng dấu đơn vị);

- Đơn đăng ký tham gia (mẫu 01 đính kèm);

- Thông tin giới thiệu Doanh nghiệp trên Catalogue (mẫu 03 đính kèm);

* (Gửi kèm theo 01 ảnh logo doanh nghiệp và 03 ảnh sản phẩm để giới thiệu trên catalogue của Hội chợ).

- Cam kết tham gia chương trình (mẫu 04 đính kèm);

- Đơn đăng ký gian hàng đặc biệt (nếu có - mẫu 05 đính kèm).

- Mẫu kê khai hàng hóa (Mẫu 06a, 06b đính kèm);

- Báo cáo kết quả tham gia Hội chợ (mẫu 07 đính kèm);

- Giấy chứng nhận xuất xứ hàng hóa (C/O) đối với sản phẩm trưng bày tại Hội chợ (Có thể sử dụng C/O của hàng hóa đó đối với lần xuất khẩu gần nhất).

8. Tiêu chí lựa chọn doanh nghiệp

Các doanh nghiệp đăng ký tham gia sẽ được Ban tổ chức đánh giá lựa chọn dựa trên các tiêu chí sau: (1) Thông tin kê khai trong hồ sơ đăng ký đầy đủ theo các mẫu gửi kèm; (2) Năng lực, tiềm năng xuất khẩu của doanh nghiệp đối với thị trường Trung Quốc và thế giới; (3) Năng lực chuẩn bị tham gia hội chợ (sản phẩm trưng bày, trang trí gian hàng, nhân sự phù hợp, kinh nghiệm tham dự các hội chợ, triển lãm quốc tế tương tự); (4) Các chứng chỉ chất lượng, vệ sinh an toàn thực phẩm quốc tế của doanh nghiệp; (5) Báo cáo kết quả tham gia các kỳ hội chợ trước của doanh nghiệp. Ngoài ra Ban tổ chức sẽ tính đến sự cân đối giữa các ngành hàng tham gia (số lượng doanh nghiệp mỗi ngành hàng).

9. Nghĩa vụ của doanh nghiệp khi tham gia chương trình:

- Hoàn thành hồ sơ đăng ký tham gia chương trình và thực hiện nghiêm chỉnh nội quy và quy định của Ban tổ chức Hội chợ;

- Sau khi kết thúc Hội chợ, trong vòng 15 ngày các doanh nghiệp tham dự Hội chợ phải gửi báo cáo kết quả tham dự (theo mẫu 07)về Cục XTTM.

- Đối với các doanh nghiệp không được lựa chọn tham gia chương trình, Trung tâm Hỗ trợ xuất khẩu - Cục Xúc tiến thương mại sẽ hoàn trả chi phí “dịch vụ tổ chức tham gia Hội chợ” cho các doanh nghiệp này trong vòng 15 ngày làm việc kể từ khi nhận được công văn đề nghị hoàn tiền đặt cọc của doanh nghiệp;

10. Thời hạn đăng ký tham gia:

Trước ngày 05 tháng8 năm 2022.Do số lượng gian hàng có hạn, Cục Xúc tiến thương mại sẽ xem xét hồ sơ đăng ký và thông báo chính thức tới các doanh nghiệp được lựa chọn tham gia trong thời gian sớm nhất.

Các đơn vị quan tâm đề nghị gửi hồ sơ đăng ký tham gia về:

- Trung tâm Hỗ trợ xuất khẩu (Cục Xúc tiến thương mại), tầng 5, số 20 Lý Thường Kiệt, Hoàn Kiếm, Hà Nội; Điện thoại: 024. 39364792 (máy lẻ 121/122);

Liên hệ đăng ký tham dự: anh Nguyễn Đình Thành (DĐ: 0914828229)/ anh Lương Minh Thắng (DĐ: 0966889366); Email: thanhnd@vietrade.gov.vn; thanglm.vietrade@gmail.com./.

Liên hệ hỗ trợ dịch vụ Vận chuyển: Nguyễn Duy Phóng - SĐT 0903 415 166 - Email: info@lacco.com.vn - Website: https://lacco.com.vn

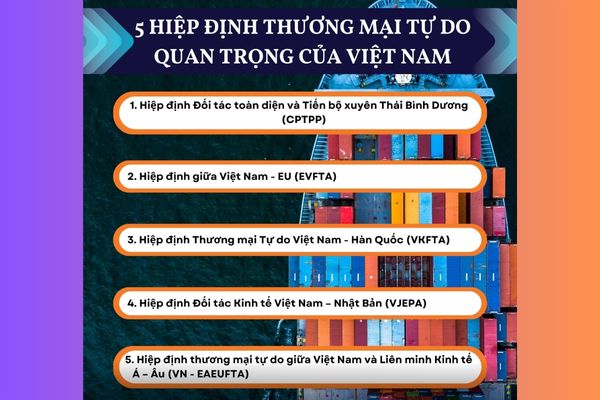

Trong tiến trình hội nhập nền kinh tế toàn cầu,Việt Nam đã tham gia vào một số hiệp định thương mại tự do thuộc các khu vực kinh tế chiến lược trên thế giới. Thông qua các hiệp định này, doanh nghiệp tháo gỡ các rào cản thương mại, tăng cường hoạt động xuất, nhập khẩu và thu hút đầu tư. Tạo cơ hội cạnh tranh lớn cho các sản phẩm Việt Nam bước vào thị trường quốc tế. Hãy cùng Lacco tìm hiểu sơ lược về 5 hiệp định thương mại góp phần quan trọng đưa nền kinh tế Việt Nam đi ra biển lớn.

1. Hiệp định Đối tác toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP)

Hiệp định đã được ký kết ngày 08 tháng 3 năm 2018, và chính thức có hiệu lực từ ngày 30 tháng 12 năm 2018 đối với nhóm 6 nước đầu tiên hoàn tất thủ tục phê chuẩn Hiệp định. Đối với Việt Nam, Hiệp định có hiệu lực từ ngày 14 tháng 01 năm 2019. Các thành viên CPTPP đã thống nhất sẽ giữ nguyên các cam kết về mở cửa thị trường hàng hóa của Hiệp định TPP trong khuôn khổ Hiệp định CPTPP.

Theo đó, các thành viên CPTPP đều cam kết xóa bỏ thuế nhập khẩu đối với gần như toàn bộ Biểu thuế quan nhập khẩu của nước mình. Các cam kết mở cửa thị trường được thể hiện chi tiết theo từng dòng thuế trong Biểu thuế nhập khẩu của mỗi nước CPTPP. Các nước CPTPP công nhận tầm quan trọng của các hoạt động hợp tác và nâng cao năng lực và thực hiện cũng như tăng cường các hoạt động này, giữa hai hoặc nhiều nước trên cơ sở cùng nhất trí, để hỗ trợ việc thực hiện Hiệp định này và nâng cao các lợi ích có được từ Hiệp định nhằm thúc đẩy tăng trưởng kinh tế và sự phát triển.

Xem thêm: Doanh nghiệp tận dụng CPTPP để xuất khẩu sang các nước khu vực châu Mỹ

2. Hiệp định giữa Việt Nam - EU (EVFTA)

Hiệp định EVFTA chính thức có hiệu lực từ ngày 01 tháng 8 năm 2020, là một FTA thế hệ mới giữa Việt Nam và 27 nước thành viên EU. Theo đó, hai bên sẽ xóa bỏ thuế nhập khẩu đối với hơn 99% số dòng thuế. Đối với rất ít số dòng thuế còn lại, hai bên sẽ dành cho nhau hạn ngạch thuế quan hoặc cắt giảm thuế quan một phần.

Đối với một số mặt hàng xuất khẩu chủ lực của Việt Nam như hàng dệt may, giày dép, gạo và thủy sản của Việt Nam, EU về cơ bản sẽ xóa bỏ hoàn toàn thuế nhập khẩu đưa về 0% cho các sản phẩm của Việt Nam trong vòng 7 năm kể từ khi Hiệp định có hiệu lực. Còn đối với xuất khẩu của EU, cam kết của Việt Nam là sẽ đưa thuế nhập khẩu về 0% sau từ 7 tới 10 năm.

EVFTA được kỳ vọng sẽ giúp thúc đẩy luồng vốn đầu tư với các dự án chất lượng cao của EU và cả các đối tác khác vào Việt Nam, Việt Nam có cơ hội trở thành địa bàn trung chuyển, kết nối cho hoạt động thương mại và đầu tư của EU trong khu vực. Điều này sẽ thúc đẩy quá trình chuyển dịch cơ cấu kinh tế, chuyển đổi mô hình tăng trưởng theo hướng tích cực của Việt Nam.

Tham khảo:Các quy định xuất khẩu thủy sản sang EU

3. Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc (VKFTA)

Ngày 5 tháng 5 năm 2015, Việt Nam và Hàn Quốc đã chính thức ký Hiệp định Thương mại Tự do Việt Nam - Hàn Quốc (VKFTA). Hiệp định VKFTA có hiệu lực từ ngày 20/12/2015, nội dung chính là cam kết về thương mại hàng hóa, thương mại dịch vụ, đầu tư, phòng vệ thương mại, quy tắc xuất xứ, thuận lợi hải quan, hàng rào kỹ thuật trong thương mại (TBT), thương mại điện tử, hợp tác kinh tế, cạnh tranh, pháp lý và thể chế.

Thông quan nội dung của Hiệp định VKFTA mang đến rất nhiều tác động tích cực cho Việt Nam. Việc ký kết VKFTA giúp hàng xuất khẩu của Việt Nam được hưởng nhiều cơ hội về thị trường mới nhờ cam kết mở cửa mạnh mẽ ở thị trường Hàn Quốc. Bên cạnh đó, môi trường pháp lý minh bạch, thông thoáng sẽ góp phần khuyến khích đầu tư từ Hàn Quốc vào Việt Nam kèm theo công nghệ, trình độ quản lý cao và cơ hội giúp Việt Nam tiếp cận nhanh hơn với thị trường thứ ba.

Việc ký kết Hiệp định VKFTA là bước tiến quan trọng giúp Việt Nam hội nhập kinh tế quốc tế, hỗ trợ chuyển dịch cơ cấu và thực hiện quá trình công nghiệp hóa, hiện đại hóa đất nước.

Tham khảo:Vận chuyển từ Hàn Quốc về Việt Nam uy tín, nhanh chóng

4. Hiệp định Đối tác Kinh tế Việt Nam – Nhật Bản (VJEPA)

Hiệp định Đối tác Kinh tế Việt Nam – Nhật Bản (VJEPA) được ký kết ngày 25/12/2008 và có hiệu lực từ ngày 1/10/2009. Đây là FTA song phương đầu tiên của Việt Nam, trong đó cả Việt Nam và Nhật Bản dành nhiều ưu đãi cho nhau hơn so với Hiệp định Đối tác Kinh tế toàn diện ASEAN – Nhật Bản (AJCEP). Nội dung của Hiệp định này mang tính toàn diện bao gồm các lĩnh vực như thương mại hàng hóa, thương mại dịch vụ, đầu tư, cải thiện môi trường kinh doanh, di chuyển lao động, hợp tác về tiêu chuẩn kỹ thuật… Hiệp định cũng giúp phát huy hiệu quả các tiềm năng và lợi thế của hai nước trong mối tương quan chung với nền kinh tế khu vực và thế giới.

5. Hiệp định thương mại tự do giữa Việt Nam và Liên minh Kinh tế Á – Âu (VN - EAEUFTA)

Hiệp định thương mại tự do Việt Nam – Liên minh Kinh tế Á Âu được ký kết ngày 29 tháng 5 năm 2015, hướng tới việc loại trừ các rào cản thương mại và đầu từ giữa hai bên, giảm các kinh phí kinh doanh và nâng cao hiệu quả kinh tế. Bởi đây là Hiệp định thương mại tự do đầu tiên của EAEU nên các doanh nghiệp Việt Nam sẽ có nhiều lợi thế xuất khẩu sang khu vực thị trường này.

Để góp phần vào sự phát triển của nền kinh tế, đưa các sản phẩm - hàng hóa của Việt Nam đi ra biển lớn, công ty Lacco cung cấp các dịch vụ hải quan, xin giấy phép chuyên ngành,... hỗ trợ từ A-Z các dịch vụ logistics. Bên cạnh đó, chúng tôi còn được cục xúc tiến thương mại, cục kinh tế,... hỗ trợ doanh nghiệp, hợp tác xã,... các tổ chức kinh tế tham gia các chương trình hội chợ thương mại quốc tế. Từ đó, dễ dàng tiếp cận với các đối tác nước ngoài, mở rộng thị trường quốc tế.

Để được hỗ trợ các thông tin về hội chợ quốc tế, dịch vụ logistics,... các bạn hãy liên hệ ngay cho công ty Lacco để được tư vấn nhanh chóng, chuyên nghiệp.

Chi tiết liên hệ:

Email: info@lacco.com.vn

Hotline: 0906 23 55 99

Website: https://lacco.com.vn

Thư viện pháp luật

Mời doanh nghiệp tham gia Hội chợ thương mại Việt - Lào 2023

Thực hiện Chương trình cấp Quốc gia về xúc tiến thương mại năm 2023, Cục Xúc tiến thương mại (XTTM) tổ chức Hội chợ thương mại Việt – Lào 2023 (VIETLAOEXPO 2023), cụ thể như sau:

Nội dung chương trình Hội chợ thương mại Việt – Lào 2023

1. Thời gian (dự kiến):Từ ngày 27 đến ngày 30 tháng 7 năm 2023.

2. Địa điểm:Tại Trung tâm Hội nghị và Triển lãm quốc tế (Lao-Itecc), thủ đô Viêng Chăn, Lào.

3. Quy mô:200 gian hàng tiêu chuẩn (3m x 3m), trong đó Khu gian hàng Việt Nam khoảng 120 gian hàng của các doanh nghiệp, đơn vị trưng bày và giới thiệu sản phẩm, dịch vụ.

4. Mục tiêu:Quảng bá hình ảnh quốc gia, hình ảnh doanh nghiệp, thương hiệu Việt; Tăng cường xuất khẩu các mặt hàng Việt Nam có thế mạnh và khả năng phát triển thị trường xuất khẩu tại Lào và vùng Đông Bắc Thái Lan; Tổ chức mạng lưới tiêu thụ hàng hóa tại thị trường Lào; Phát triển các dự án đầu tư tại Lào.

5. Ngành hàng:Nông sản thuỷ sản và thực phẩm chế biến, may mặc - thời trang, điện - điện tử và điện gia dụng, máy và thiết bị công nghiệp, xây dựng và vật liệu xây dựng, đồ gỗ và thủ công mỹ nghệ, hàng tiêu dùng, dược phẩm và thiết bị y tế, dịch vụ thương mại, đầu tư ...

6. Đối tượng tham gia:Doanh nghiệp, đơn vị thuộc các thành phần kinh tế được thành lập theo quy định của pháp luật hiện hành và các tổ chức xúc tiến thương mại (các Trung tâm xúc tiến thương mại tỉnh/ thành phố, Hiệp hội ngành hàng), sau đây gọi tắt là doanh nghiệp.

7. Tiêu chí lựa chọn doanh nghiệp:Các doanh nghiệp có năng lực sản xuất, kinh doanh mặt hàng có khả năng cạnh tranh, có năng lực xuất khẩu, sản phẩm có mẫu mã và chất lượng phù hợp với thị trường Lào, nhân sự tham gia đoàn có khả năng nghiệp vụ tham gia Hội chợ quốc tế.

8. Chi phí

a) Nhà nước hỗ trợ doanh nghiệp tham gia chương trình: 100% chi phí gian hàng; 100% chi phí trang trí tổng thể khu trưng bày của doanh nghiệp Việt Nam tại Hội chợ; 100% chi phí liên quan đến thông tin tuyên truyền xuất khẩu, mời khách đến tham quan và giao dịch tại Hội chợ.

Lưu ý: căn cứ ngành hàng ưu tiên, mỗi doanh nghiệp tham gia chương trình được hỗ trợ tối đa 04 gian hàng tiêu chuẩn (3m x 3m = 9m2).

b) Chi phí doanh nghiệp phải chịu khi tham gia chương trình:

- 100% các chi phí xuất nhập cảnh, ăn, ở, đi lại...; 100% chi phí liên quan đến hàng hóa như: các loại thuế về hàng hoá khi tham gia Hội chợ, chi phí gửi hàng…;

- Chi phí dịch vụ tổ chức tham gia Hội chợ:3.000.000 đồng/ gian hàng(đã bao gồm VAT). Trung tâm Hỗ trợ xuất khẩu (HTXK) thuộc Cục XTTM (đơn vị cung cấp dịch vụ tổ chức) sẽ thu chi phí trên của các doanh nghiệp tham gia Hội chợ và xuất hóa đơn tài chính cho doanh nghiệp.

- Tài khoản chuyển tiền chi phí dịch vụ tổ chức:

+ Tên tài khoản: Trung tâm Hỗ trợ xuất khẩu;

+ Số tài khoản: 0011001510883;

+ Tại Sở giao dịch Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam.

Địa chỉ: 31-33 Ngô Quyền, Hoàn Kiếm, Hà Nội;

+ Nội dung chuyển tiền: [Tên doanh nghiệp] chuyển tiền tham dự Hội chợ VIETLAOEXPO 2023.

9. Nghĩa vụ của doanh nghiệp khi tham gia chương trình

- Hoàn thành hồ sơ đăng ký tham gia chương trình (theo hướng dẫn), nghĩa vụ về tài chính và thực hiện nghiêm chỉnh nội quy và quy định của Ban tổ chức Đoàn;

- Sau khi kết thúc Hội chợ, trong vòng 15 ngày các doanh nghiệp tham dự Hội chợ phải gửi báo cáo kết quả (theo mẫu) về Cục XTTM;

- Đối với các doanh nghiệp không được lựa chọn tham gia chương trình, Trung tâm Hỗ trợ xuất khẩu - Cục Xúc tiến thương mại sẽ hoàn trả chi phí “dịch vụ tổ chức tham gia Hội chợ” cho các doanh nghiệp này trong vòng 15 ngày làm việc kể từ khi nhận được công văn đề nghị hoàn tiền đặt cọc của doanh nghiệp.

10. Yêu cầu về hồ sơ đăng ký tham gia chương trình

- Giấy chứng nhận đăng ký kinh doanh (sao y bản chính, đóng dấu đơn vị);

- Đơn đăng ký tham gia(mẫu 01 đính kèm);

- Thông tin Giới thiệu Doanh nghiệp(mẫu 02 đính kèm);

- Cam kết tham gia chương trình(mẫu 03 đính kèm);

Lưu ý: Doanh nghiệp khi đăng ký tham gia, gửi thêm 01 bản mềm Hồ sơ tham dự về địa chỉ: thanglm.vietrade@gmail.com; thanhnd2410@gmail.com (gửi kèm theo 01 ảnh logo doanh nghiệp và 03 ảnh sản phẩm để giới thiệu trên catalogue của Hội chợ).

11. Thời hạn đăng ký tham gia:Trước ngày 06 tháng 7 năm 2023.

Do số lượng gian hàng có hạn, Cục XTTM sẽ thông báo chính thức tới các doanh nghiệp sau khi danh sách các doanh nghiệp tham gia được phê duyệt.

Các đơn vị quan tâm đề nghị gửi hồ sơ đăng ký tham gia về:

Đơn Vị tư vấn thủ tục hải quan, hỗ trợ vận chuyển: CÔNG TY CP GIAO NHẬN VẬN TẢI QUỐC TẾ LACCO

Đ/c ; Số 19, Nguyễn Trãi, Phường Khương Trung, Quận Thanh Xuân, Thành phố Hà Nội, Việt Nam

Hotline: +84 906 23 55 99/ Email: info@lacco.com.vn Phụ trách Nguyễn Duy Phóng DD 0903 415 166./.

- Trung tâm Hỗ trợ xuất khẩu (Cục Xúc tiến thương mại), tầng 5, số 20 Lý Thường Kiệt, Hoàn Kiếm, Hà Nội; Điện thoại: 024. 39364792 (máy lẻ 121/122); Người liên hệ: anh Nguyễn Đình Thành (DĐ: 0914828229)/ anh Lương Minh Thắng (DĐ: 0966889366); Email: thanglm.vietrade@vietrade.gov.vn; thanhnd2410@gmail.com./.

Kiến thức

Tiêu chuẩn xuất khẩu gạo sang Châu Âu

Gạo đang là mặt hàng xuất khẩu chiến lược của Việt Nam, đồng thời là nước đứng thứ 3 về sản lượng xuất khẩu gạo trên thế giới. Thị trường Châu Âu đang là mục tiêu mới được các doanh nghiệp xuất khẩu Việt Nam đánh chinh phục. Tiêu chuẩn xuất khẩu gạo sang Châu Âu gồm những gì? quy trình xuất khẩu gạo có khó khăn không?

Tiềm năng của gạo Việt Nam tại thị trường Châu Âu

Sản lượng Gạo Việt Nam sang các nước Châu Âu năm 2020 đạt 66,26 nghìn tấn, trị giá 42,8 triệu USD. Và là nước xuất khẩu gạo lớn thứ 7 đến khu vực này. Năm 2022, Việt Nam đã xuất khẩu 94.510 tấn gạo sang thị trường Liên minh châu Âu (EU), tăng 48% so với năm 2021 và vượt hạn ngạch 80.000 tấn/năm mà EU dành cho Việt Nam theo cam kết từ Hiệp định EVFTA. Có thể thấy, sau hiệp định EVFTA và sự đẩy mạnh về chất lượng gạo, EU đang trở thành thị trường rất tiềm năng của Việt Nam.

Trong năm 2022, người tiêu dùng châu Âu bắt đầu biết đến một số loại gạo mới, thơm ngon, chất lượng cao của Việt Nam. Nhiều doanh nghiệp Việt Nam đang tìm cách phát triển thị phần loại gạo chất lượng cao này ở châu Âu, không chỉ đầu tư vào mạng lưới kho bãi, nhà máy hiện đại, mà còn hợp tác với nhiều địa phương để phát triển những vùng trồng lúa chất lượng cao, chuyên xuất khẩu sang thị trường châu Âu và Mỹ.

Kể từ khi hiệp định EVFTA có hiệu lực, EU dành cho Việt Nam ưu đãi thuế suất 0% với hạn ngạch 80.000 tấn gạo/năm (gồm 30.000 tấn gạo xay xát, 20.000 tấn gạo chưa xay xát và 30.000 tấn gạo thơm). Đối với sản phẩm từ gạo, EU sẽ đưa thuế suất về 0% sau 3-5 năm.

Tuy nhiên, Châu Âu cũng là thị trường khá khó tính, đòi hỏi các doanh nghiệp xuất khẩu và người nông dân cần đảm bảo về các chỉ số chất lượng

Tiêu chuẩn xuất khẩu gạo sang Châu Âu

Gạo xuất khẩu sang Châu Âu phải đảm bảo các tiêu chuẩn về chất lượng, an toàn vệ sinh thực phẩm, quy định kiểm dịch thực vật, dán nhãn, CO,... chi tiết các quy định về tiêu chuẩn như sau:

Tiêu chuẩn về chất lượng

Chất lượng tiêu chuẩn của lúa gạo xuất khẩu sang thị trường Châu Âu phải đảm bảo theo các quy định của khối EU về độ ẩm, sản lượng gạo xát, kích thước. Căn cứ theo Quy định số 1308/2013, cập nhật năm 2020 của EC đưa ra tiêu chuẩn cho gạo như sau:

Có chất lượng cao, không mùi.

Chứa độ ẩm tối đa 13%.

Có sản lượng gạo xát nguyên hạt 63% trọng lượng (với tỷ lệ hạt lép 3%).

An toàn vệ sinh thực phẩm

Quy định về vệ sinh thực phẩm bao gồm đầy đủ các công đoạn sản xuất, chế biến, phân phối và sản phẩm phân phối ra thị trường theo

Quy định EC số 178/2002

Quy định EC số 852/2004

Bên cạnh đó, sản phẩm phải tuân thủ đúng theo các hệ thống quản lý an toàn thực phẩm như ISO 9001, ISO 22000 cùng với việc áp dụng các nguyên tắc phân tích mối nguy và kiểm soát điểm tới hạn (HACCP) để đảm bảo an toàn sản phẩm.

Dư lượng thuốc bảo vệ thực vật

EU quy định về giới hạn dư lượng thuốc bảo vệ thực vật Tricyclazole trong gạo nhập khẩu vào EU là 0,01 mg/kg.

Quy định EC số 396/2005 cập nhật năm 2021 thiết lập mức dư lượng tối đa của thuốc bảo vệ thực vật trong các sản phẩm thực phẩm.

Quy định EU số 540/2011, ngày 25/5/2011 xác định các hoạt chất được phép sử dụng và phạm vi sử dụng.

Quy định EU số 2019/1793, ngày 22/10/2019 về gia tăng tạm thời các biện pháp kiểm soát chính thức và các biện pháp khẩn cấp trong việc quản lý hàng hóa nhập khẩu từ nước thứ ba.

Kiểm soát chất gây ô nhiễm

Để tránh tác động đến chất lượng thực phẩm và sức khỏe con người, EU đã đặt ra giới hạn cho một số chất gây ô nhiễm có thể xuất hiện quá trình sản xuất, đóng gói, vận chuyển hoặc lưu giữ.

Quy định EC số 1881/2006, cập nhật năm 2022 quy định về nồng độ tối đa các chất gây ô nhiễm nhất định trong thực phẩm để được phép xuất khẩu vào thị trường EU.

Quy định EC số 315/93 cập nhật năm 2009 đặt ra các thủ tục cộng đồng về chất gây ô nhiễm trong thực phẩm.

Quy định kiểm dịch thực vật

Đối với mặt hàng gạo nhập khẩu của Việt Nam, EU đã đặt ra những quy định về kiểm dịch thực vật nhằm đảm bảo sản phẩm không chứa sâu và các sinh vật gây hại.

Quy định số 2005/15/EC đối với vật liệu đóng gói và vật liệu lót bằng gỗ, yêu cầu vật liệu đóng gói hoặc sản phẩm thực vật làm từ gỗ không được chứa sâu bệnh.

Đạo luật mới về Sức khỏe thực vật của EU số 2016/2031 quy định tất cả các sản phẩm thực vật sống bắt buộc phải có chứng nhận kiểm dịch thực vật và tuân thủ các quy định về dịch hại nghiêm ngặt.

Quy định EU số 2019/2072 cung cấp chi tiết về thực hiện các biện pháp bảo vệ chống lại sâu bệnh.

Quy định về kiểm soát thực phẩm biến đổi gen (GMO)

Các sản phẩm biến đổi chỉ được cung cấp khi được phép và sử dụng chủ yếu phục vụ hoạt động chăn nuôi. Và không được bán sản phẩm biến đổi gen phục vụ hoạt động tiêu dùng.

Thẹo Quy định EC số 1829/2003, các sản phẩm chứa GMO không được đưa thị trường. Trừ trường hợp được ủy quyền và tuân thủ các quy định về gán nhãn theo quy định.

Quy định EU số 503/2013 cung cấp chương trình nộp đơn phê duyệt, cho phép doanh nghiệp đưa các sản phẩm biến đổi gen vào thị trường EU.

Ghi nhãn thực phẩm

Những quy tắc chung cho ghi nhãn áp dụng với tất cả các sản phẩm thực phẩm tại Quy định EU số 1169/2011 do Ủy ban châu Âu quy định. Thông tin bắt buộc về tên sản phẩm, thành phần, khối lượng ròng, ngày hết hạn, điều kiện bảo quản, xuất xứ, hướng dẫn sử dụng, đánh dấu lô và bảng tuyên bố dinh dưỡng phải được cung cấp đầy đủ trên các thực phẩm trước khi đến tay người tiêu dùng.

Quy định về truy xuất nguồn gốc và trách nhiệm của doanh nghiệp

Quy định EC số 178/2002 thiết lập các nguyên tắc chung về truy xuất nguồn gốc sản phẩm thông qua các giai đoạn sản xuất, chế biến và phân phối. Nó cũng xác định các trách nhiệm của các nhà sản xuất, các nhà nhập khẩu và các nhà phân phối trong việc đảm bảo an toàn thực phẩm.

Khi xuất khẩu gạo sang châu Âu, các bạn buộc phải chú ý tất cả những vấn đề này. Để không sẽ hải quan Châu Âu sẽ buộc phải trả lại hàng hoặc tiêu hủy tại chỗ. Điều này sẽ ảnh hưởng rất lớn đến doanh nghiệp cũng như hình ảnh Gạo Việt Nam tại thị trường Châu Âu và quốc tế.

Để nhận hỗ trợ thông tin và giấy phép chuyên ngành để xuất khẩu gạo, quý vị vui lòng liên hệ đến hotline: 0906 22 5599 để được tư vấn hỗ trợ chi tiết.

Việt nam xuất khẩu gạo sang nước nào?

Việt Nam là quốc gia xuất khẩu đứng thứ 3 trên thế giới, chỉ sau Ấn độ và Thái Lan. Do đó, thị trường xuất khẩu gạo Việt cũng rất lớn. Trong đó, TOP 10 thị trường xuất khẩu lớn nhất của Việt Nam lần lượt là:

Philippines đạt trên 1,3 triệu tấn, thu về 598,61 triệu USD, tương đương giá 459,6 USD/tấn.

Trung Quốc đạt 429.261 tấn, tương đương 257,37 triệu USD, giá trung bình 599,6 USD/tấn.

Malaysia đạt 292.408 tấn, tương đương 124,51 triệu USD, ứng với giá đạt 425,8 USD/tấn.

Mỹ là thị trường Việt Nam xuất khẩu gạo được giá cao nhất khi đạt 658,9 USD/tấn; kế đến là Algeria đạt 633 USD/tấn; Australia đứng thứ ba đạt 618,3 USD/tấn.

Senegal đứng thứ 7 với sản lượng đạt 28.435 tấn và tương đương 9,73 triệu USD.

Indonesia tăng 130,8% về lượng và 192,1% về kim ngạch, đạt 34.986 tấn, tương đương 19,83 triệu USD.

Xuất khẩu sang Pháp tăng 164,2% về lượng và tăng 171,6% về kim ngạch, đạt 1.918 tấn, tương đương 1,11 triệu USD.

Trên đây là những thông tin quan trọng về tiêu chuẩn xuất khẩu gạo sang Châu Âu và giải đáp câu hỏi Việt Nam xuất khẩu gạo sang nước nào? từ đó giúp doanh nghiệp xuất khẩu trong nước nắm được tình hình và thị trường xuất khẩu gạo tiềm năng trên thế giới.

Quý vị cần hỗ trợ về các dịch vụ logistics phục vụ hoạt động xuất khẩu gạo như: xin giấy phép chuyên ngành, thủ tục hải quan, vận chuyển quốc tế,... hãy liên hệ nhanh đến công ty Lacco để được phục vụ nhanh chóng, chi tiết.

Chi tiết liên hệ:

Email: info@lacco.com.vn

Hotline: 0906 23 55 99

Website: https://lacco.com.vn

Các quốc gia có nền nông nghiệp lớn như: Ấn Độ, Thái Lan, Việt Nam, Trung Quốc, Pakistan,...là một trong những nước xuất khẩu gạo lớn nhất thế giới hiện nay. quốc gia xuất khẩu gạo lớn nhất thế giới là nước nào? Xuất khẩu gạo việt nam đứng thứ mấy? Hãy cùng Lacco tìm hiểu chi tiết về tình hình xuất khẩu gạo của 10 quốc gia có sản lượng gạo xuất khẩu lớn nhất thế giới trong baì viết dưới đây.

1. Ấn Độ - Nước xuất khẩu gạo lớn nhất thế giới

Theo Bộ Nông nghiệp Mỹ (USDA) dự báo, Ấn Độ vẫn giữ vững vị trí số 1 trong TOP các quốc gia có sản lượng gạo xuất khẩu lớn nhất thế giới trong năm 2022. chiếm hơn 25% thị phần toàn cầu. Thị trường xuất khẩu gạo Ấn Độ non-basmati chủ yếu là các nước châu Phi và châu Á; còn với gạo basmati cao cấp chủ yếu xuất khẩu đi các nước Trung Đông, Hoa Kỳ và Anh.

Hiện nay, dự trữ gạo của nước này hiện cũng đạt mức cao kỷ lục. Về mức tiêu thụ gạo của Ấn Độ thì dự kiến cũng sẽ tăng khoảng 2.3 triệu tấn vào năm 2022. Khối lượng xuất khẩu gạo Ấn Độ được dự báo sẽ giảm 2.25 triệu tấn so với năm ngoài trước sự suy giảm thương mại toàn cầu.

2. Thái Lan - Quốc gia có sản lượng gạo xuất khẩu đứng thứ 2 thế giới

Thái Lan là quốc gia có sản lượng gạo xuất khẩu lớn nhất Đông Nam Á và đứng thứ 2 trên thế giới (7,54 triệu tấn) chỉ sau Ấn Độ. Thị trường xuất khẩu gạo của Thái Lan chủ yếu là Hoa Kỳ, Nam Phi, Angola, Trung Quốc và Nhật Bản.

Theo USDA, sản lượng gạo xuất khẩu năm 2021 của Thái Lan dự kiến rơi vào khoảng 6.1 triệu tấn, tăng 400.000 tấn gạo so với cùng kỳ năm 2020. Đặc biệt, gạo thơm Hom Mali của Thái còn được xếp vào loại gạo ngon nhất thế giới. Điều này càng giúp cho gạo của Thái Lan giữ được vị thế vững chắc trên thị trường quốc tế.

3. Việt Nam - Sản lượng xuất khẩu đứng thứ 3 thế giới

Bạn đang thắc mắc xuất khẩu gạo Việt Nam đứng thứ mấy thế giới? Việt nam hiện đang là quốc gia có sản lượng xuất khẩu gạo lớn thứ 3 thế giới với nền tảng vững chắc là đất nước phát triển từ nền văn minh lúa nước. Do đó, gạo vừa là nguồn lương thực chính vừa là mặt hàng xuất khẩu chiến lược.

Gạo chính là sản phẩm nông sản xuất khẩu chủ lực của Việt Nam. Vì vậy, không khó để Việt Nam trở thành quốc gia thuộc khu vực Đông Nam Á có lượng gạo xuất khẩu hàng đầu thế giới.

Theo số liệu thống kê của cơ quan hải quan, trong năm 2022, kim ngạch xuất khẩu gạo Việt Nam đạt 7,1 triệu tấn với trị giá 3,45 tỷ USD, tăng 13,8% về lượng và tăng 5,1% về kim ngạch so với cùng kỳ năm 2021.

theo báo cáo của Bộ Nông nghiệp và Phát triển nông thôn, tính đến đầu tháng 4 năm nay, xuất khẩu gạo đạt gần 3 triệu tấn, kim ngạch 1,56 tỷ USD, tăng 43,6% về khối lượng và 54,5% về giá trị so với cùng kỳ. Đặc biệt, giá gạo xuất khẩu bình quân ước đạt 526 USD/tấn, tăng 7,6% so với cùng kỳ. Với mức giá này, giúp gạo Việt Nam vượt Thái Lan, vươn lên vị trí dẫn đầu thế giới, cũng là mức giá cao nhất trong 2 năm qua.

Thị trường xuất khẩu gạo lớn nhất của Việt Nam vẫn là Philippines, Indonesia, Trung Quốc, Hàn Quốc, các nước EU và Hoa Kỳ.

4. Trung Quốc - Thị trường xuất khẩu và nhập khẩu gạo hàng đầu thế giới

Trung Quốc là thị trường tiêu thụ gạo, lương thực lớn nhất thế giới. Đồng thời, lượng dự trữ gạo ở quốc gia này cũng rất cao. Đây là thị trường

Là nước đông dân nhất thế giới, Trung Quốc được biết đến là thị trường tiêu thụ và xuất khẩu gạo lớn nhất và chiếm một vai trò quan trọng đối với việc xuất và nhập khẩu. Đây cũng là quốc gia nhập khẩu gạo rất lớn. Tuy nhiên, các tiêu chuẩn nhập khẩu ngày càng nghiêm ngặt hơn về chất lượng, nguồn gốc xuất xứ, bao bì đóng gói,…

So với năm trước, Trung Quốc chiếm phần lớn trong tổng mức tăng dự kiến về tiêu thụ gạo toàn cầu. Dự báo tổng tiêu thụ gạo của Trung Quốc đã tăng từ 5.4 triệu tấn, đẩy tổng lượng gạo tiêu thụ tổng thể lên 155.7 triệu tấn.

Các nước xuất khẩu gạo chính của Trung Quốc chủ yếu là khu vực lân cận như Hàn Quốc, Mông Cổ, Hồng Kông,…

Xem thêm:TOP 5 cảng biển lớn của Trung Quốc [Thời gian, giá cước vận chuyển]

5. Pakistan - Nằm trong top quốc gia có xuất khẩu gạo lớn nhất thế giới

Mặc dù là quốc gia thường xuyên xảy ra các quốc khủng hoảng lương thực. Nhưng Pakistan vẫn luôn duy trì hoạt động xuất khẩu gạo quốc tế, trong đó Trung Quốc là thị trường lớn nhất của đất nước này.

Gạo Basmati cao cấp của Pakistan đang là loại gạo cạnh tranh mạnh với Ấn Độ. Nhưng vẫn được EU ưa chuộng hơn nhờ cân đối được hoạt chất tricyclazole và carbendazim trong gạo.

6. Hoa Kỳ

Hoa Kỳ là cường quốc về các ngành công nghiệp dầu lửa, sắt thép, ô tô,.. cùng với nền khoa học kỹ thuật phát triển vượt bậc. Nhưng nền nông nghiệp của đất nước cờ hoa vẫn được đầu tư và phát triển vượt bậc. Theo USDA, xuất khẩu gạo của Hoa Kỳ trong năm 2022 cũng sẽ giảm xuống khoảng 2.5%, khoảng 2.88 triệu tấn bởi do nguồn cung giảm đã đẩy giá thành tăng cao.

Tham khảo:Dịch vụ vận chuyển hàng qua Mỹ trọn gói an toàn, uy tín

7. Uruguay - Dẫn đầu về xuất khẩu gạo trong khu vực Mỹ Latinh

Kinh tế của Uruguay chủ yếu nhờ vào xuất khẩu nông sản. Do đó, việc Uruguay nằm trong top các nước xuất khẩu gạo lớn nhất thế giới là điều rất dễ hiểu. Giai đoạn 2020-2021, Uruguay đã xuất khẩu khoảng hơn 780.000 tấn gạo. Thị trường chính của quốc gia này là Brazil.

8. Italia

Theo số lượng thống kê, trung bình mỗi năm Italia sản xuất khoảng 1.4 triệu tấn gạo. Trong đó phần lớn sẽ được xuất khẩu sang các thị trường EU. Trong năm 2019, khối lượng xuất khẩu gạo của Italia đã đạt hơn 780 nghìn tấn.

9. Brazil

Brazil từng được biết đến là quốc gia chuyên phải đi nhập khẩu gạo từ nước ngoài. Đến nay, Brazil đã nằm trong TOP những nước xuất khẩu gạo lớn nhất thế giới nhờ các chính sách cải tiến khoa học kỹ thuật và mở rộng hoạt động canh tác.

Thị trường xuất khẩu chính của Brazil là Peru, Venezuela, Cuba và Costa Rica.

10. Campuchia

Quốc gia đứng thứ 10 trong danh sách quốc gia có sản lượng gạo xuất khẩu lớn nhất thế giới là Campuchia. Giai đoạn 2020-2021, quốc gia này đã cho xuất khẩu khoảng 1.45 triệu tấn gạo đến khoảng 60 quốc gia trên thế giới. Trong đó, thị trường chính của quốc gia này là Trung Quốc, EU và một số nước trong khu vực Asean.

Các bạn có nhu cầu tìm hiểu, hỗ trợ về các quy định và dịch vụ xuất khẩu gạo hãy liên hệ nhanh với công ty Lacco - Đơn vị forwarder uy tín hàng đầu tại Việt Nam để được tư vấn hỗ trợ chi tiết từ A - Z.

Chi tiết liên hệ:

Email: info@lacco.com.vn

Hotline: 0906 23 55 99

Website: https://lacco.com.vn

Vận tải bằng đường Sắt chủ yếu được lựa chọn để vận chuyển hàng khối lượng lớn, hàng cồng kềnh, chi phí rẻ.... và rất nhiều ưu điểm. Do đó, vận chuyển đường sắt cùng là phương thức vận chuyển khá phổ biến, đặc biệt là các tuyến đường vận chuyển Bắc Nam và các tuyến đường vận chuyển quốc tế.

Ưu điểm của vận chuyển đường sắt

Đường sắt là phương thức vận chuyển được rất nhiều cá nhân và doanh nghiệp ưu tiên lựa chọn. Đặc biệt là với những lô hàng vận chuyển bắc - nam thì đây luôn là sự lựa chọn hàng đầu vì:

- Chi phí vận chuyển bằng đường sắt thấp hơn so với các cách vận chuyển khác. Bên cạnh đó, giá vận chuyển cũng khá ổn định do không bị ảnh hưởng vào sự thay đổi thất thường của giá nhiên liệu.

- Có thể vận chuyển được nhiều chủng loại hàng với số lượng và kích thước lớn.

- Tính chuyên dụng cao do tàu chỉ chạy trên 1 tuyến đường có sẵn, không bị ảnh hưởng do tắc đường và tác động từ các nhân tố bên ngoài.

- Đảm bảo chất lượng hàng hóa trong quá trình vận chuyển

- Đảm bảo thời gian hẹn, giảm thiểu tối đa nhưng rủi ro như mất hay hao hụt hàng hóa.

Thủ tục giao nhận hàng đối với hình thức vận chuyển bằng đường sắt.

Tham khảo thêm: Vận chuyển hàng hóa bằng đường bộ

Thủ tục gửi hàng bằng tàu hỏa

Để gửi hàng, cá nhân hoặc doanh nghiệp phải đăng ký sử dụng dịch vụ theo quy định.

Đối với hàng có số lượng và giá trị lớn thì phải có hợp đồng quy định và cam kết rõ ràng với các điều khoản, điều kiện ràng buộc 2 bên. Lưu ý: cần giữ lại chứng từ, biên nhận, hóa đơn của bên dịch vụ để kiểm tra, đối soát.

- Tiến hành xếp dỡ theo yêu cầu về định mức thời gian quy định cho từng loại hàng hóa.

- Việc đóng gói hàng hóa theo quy định cần được đảm bảo thực hiện trước khi di chuyển hàng hóa đến kho bãi của ga theo quy định.

Thủ tục nhận hàng từ tàu hỏa

- Khai báo thông tin yêu cầu nhận hàng hóa theo thông tin người gửi được khai báo trước đó.

- Biên nhận hoặc mã vận đơn vận chuyển

- Nộp giấy tờ hồ sơ liên quan nếu được yêu cầu: chứng minh nhân dân, giấy giới thiệu nhận hàng…

- Hoàn tất thanh toán phí vận chuyển nếu có.

- Đối với mặt hàng nhập khẩu qua ga liên vận, chủ hàng sẽ phải xuất trình các thủ tục hải quan liên quan theo quy định.

- Nhận hàng hóa và tiến hành xếp dỡ theo đúng thời gian quy định của nhà ga.

- Hoàn tất thủ tục ra cổng theo quy định của nhà ga.

Dịch vụ vận chuyển bằng đường sắt tại Lacco

Công ty CP giao nhận vận tải quốc tế Lacco là đơn vị cung cấp dịch vụ vận chuyển quốc tế với đa dạng phương thức vận chuyển. Để hỗ trợ tốt nhất cho khách hàng về các dịch vụ logistics, Lacco đã trở thành đối tác uy tín và lâu năm của các hàng tàu, hãng bay, vận chuyển đường bộ và đường sắt. Do đó, chúng tôi luôn sẵn sàng phục vụ khách hàng vận chuyển các loại hàng hóa theo yêu cầu trên cơ sở thực hiện theo đúng quy định của pháp luật.

Đặc biệt, đối với hàng dự án, hàng hóa cồng kềnh, khối lượng vận chuyển lớn, công ty Lacco đã có rất nhiều năm làm việc và sở hữu đội ngũ chuyên gia giàu kinh nghiệm trong lĩnh vực vận tải hàng dự án, vận chuyển đường sắt tuyến Bắc - Nam và các chuyến hàng quốc tế. Mỗi quy trình vận chuyển hàng hóa bằng đường sắt đều được Lacco chuẩn hóa tối đa, đảm bảo chất lượng hàng hóa an toàn trong quá trình vận chuyển.

Đến với Lacco, các bạn hoàn toàn yên tâm về chất lượng dịch vụ, thời gian vận chuyển, bảo hiểm hàng hóa, thủ tục hải quan,... đều được chúng tôi chú ý sát sao để đẩy nhanh tiến độ vận chuyển và đảm bảo tối ưu chi phí nhất cho khách hàng.

Mọi thông tin chi tiết cần hỗ trợ, các bạn liên hệ về công ty Lacco theo địa chỉ:

Email: info@lacco.com.vn

Hotline: 0906 23 55 99

Website: https://lacco.com.vn